ああ、さあ!

彼らは再びそれを行い、誠実な市場経済学といわゆる法の支配の両方をあざけるような方法で行いました。 事実上、FRB、財務省、および FDIC の愚か者の 9 人組は、実質的に XNUMX 兆ドルの無保険の銀行預金を保証しており、これらの抜本的な約束を実現するための立法権限も資本もありません。

SVB と署名銀行のすべての預金者の直接的な救済の場合、これらの閉鎖された機関は、今では事後的に「SIFIs」(体系的に重要な金融機関) と名付けられています。 これにより、2009 年のドッド フランク法における隠れたバックドア ベイルアウト メカニズムの対象となり、当局は標準的な 250,000 万ドルの制限を超えるすべての銀行預金を保証する権限を与えられました。

私たちの優秀な立法者が、巨大なヘッジファンドやフォーチュン 500 企業の預金の公的保証を、同様の「価値のある」他の企業の中でも、2008 年の教訓によって保証された不可欠な「改革」であると見なしたことを「誰が知っていた」と言うかもしれません?

繰り返しになりますが、今週末の作戦に内在する恐ろしい言葉の乱用に注意してください。 米国の銀行システムの総資産は、30.4 年末に 2021 兆ドルに達しました。したがって、Signature bank の 110 億ドルの資産は、 0.36パーセント 合計と SVB の 210 億ドルの資産の 0.70パーセント 銀行システムの資産の。

これらの 1% 未満のエンティティが実際に「システム上重要」である場合、次のような謎が生じます。これらの無謀な銀行の汚水溜まりは、2011 年に JP モルガン (資産 3.7 兆ドル)、バンク オブ アメリカ (4.1 ドル) とともに SIFI であると宣言されなかったのはなぜですか?数兆の資産)、および SIFI トロフィーを取得する見返りに、強化された資本および流動性の基準を少なくとも遵守しなければならなかった残りの XNUMX 人の SIFI ビッグボーイは?

実際、SIFI の資本基準体制のすべてのミッキー マウスの側面にもかかわらず、シグネチャーと SVB が JP モルガンの資本と流動性のレベルを遵守する必要があった場合、今日でもまだ開いているかどうか疑問に思うかもしれませんが、6 つのことは確かです。彼らがまだ生きている間は遵守する必要がなかった死後のSIFI指定の利点は、ワシントンの権力者への従順さの新たな低さです。 この場合、シリコンバレーの億万長者の大君主と、日曜の夜 XNUMX 時頃までその預金が危険にさらされていた VC ラケットです。

それでも、まだ。 これらの金融機関でビッグ ボーイ パンツを着用している大口預金者のグロテスクな救済措置は、今週末の哀れな降伏によって正当化された怒りの氷山の一角にすぎません。

ワシントンで三頭政治を運営する脳死のゾンビでさえ、すべての SVB と署名銀行の預金者を救済することは、他の「小さな」銀行の預金に大規模な実行を引き起こすことを明らかにしました。 . そこで彼らは救済を米国の銀行預金の 18 億ドル全体にまで拡大し、そのうち 9 兆ドル以上は既存の 250,000 ドルの FDIC 保険制限でカバーされていません。

そして、週末に会期すら開かれなかった議会のどの照明制定法、または地球上で誰も聞いたことのない以前の制定法は、納税者資金のこの抜本的なコミットメントに基づいていたのでしょうか?

本当の答えは本質的に制度上の傲慢さです。 技術的には、連邦準備銀行の緊急当局の下で、印刷機を稼働させることで「異常かつ緊急の状況」に対処するために、新しい銀行ターム資金調達プログラム (BTFP) が発動されました。 しかし、2008年から2009年の危機の間に最初に立ち上がった施設のアルファベットのスープへのこの新たな追加は、ただの上にある.

これにより、銀行は、貸借対照表上の何兆もの UST および政府機関の債務の簿価または額面金額に対して、100 ドルにつき XNUMX セントを借り入れることができます。 しかし、債券の利回りがようやく正常化することが許されているという事実により、その多くは大幅に水没している。 また、通常の自由市場の慣行とは異なり、BTFP ユーザーはローンを過剰に担保する必要さえありません。

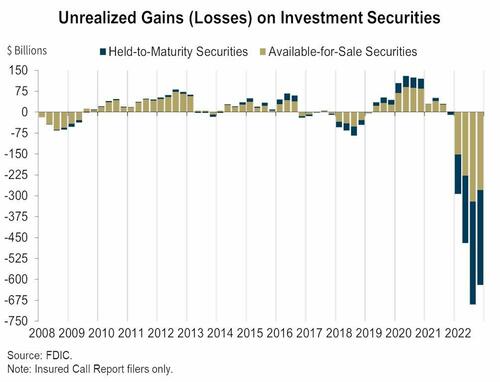

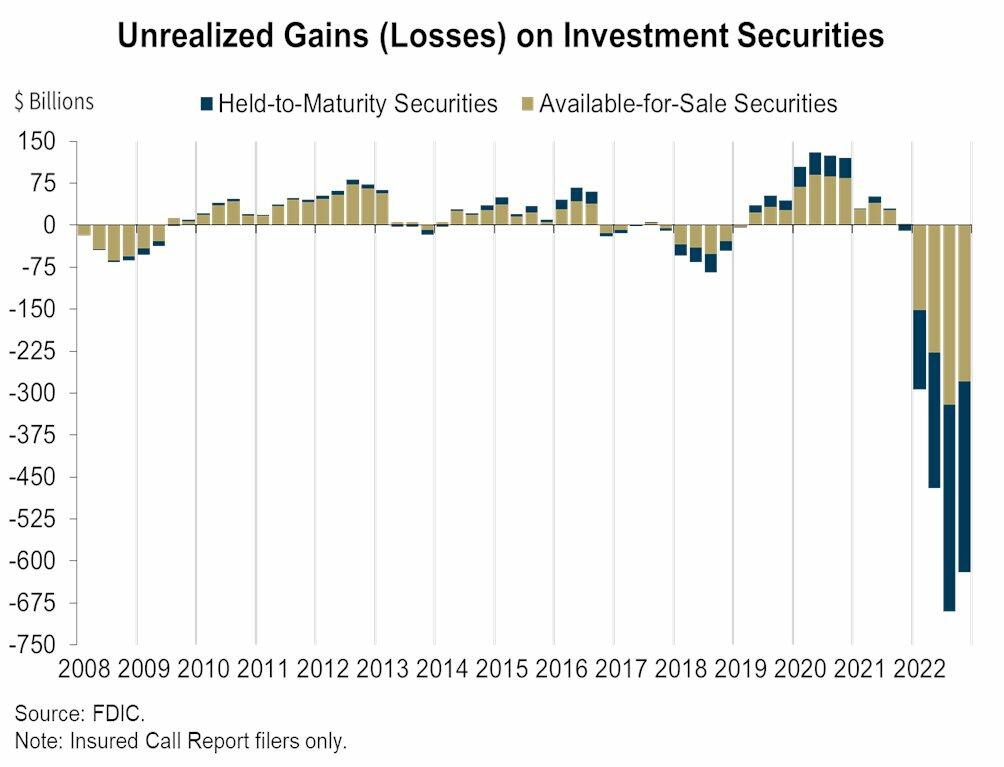

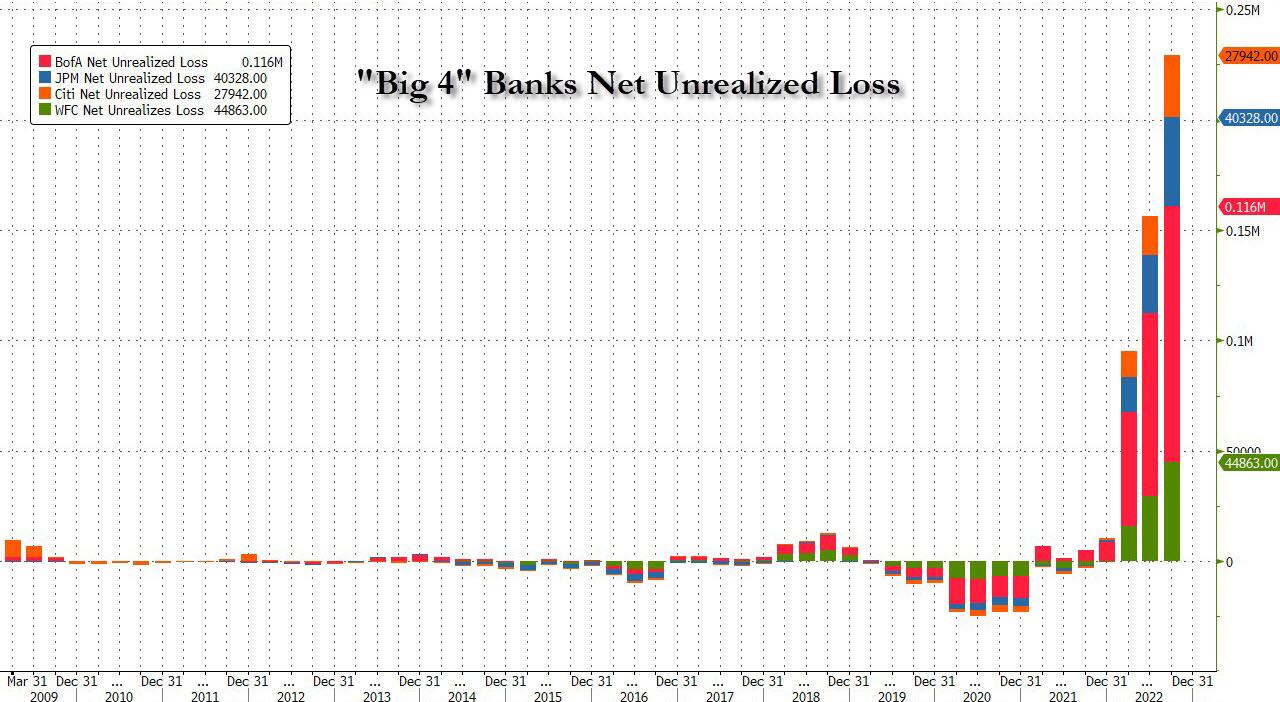

したがって、これは、いくつかの銀行に座っていた銀行への大きな贈り物です。 2022年の174億4000万ドル 連邦預金保険公社によると、昨年末のすべての有価証券(売却可能証券と満期保有証券の両方)の未実現損失は4億ドルの救済を受ける。

言うまでもなく、この取引全体は偽善、無能、嘘の悪臭を放っています。 QTRがこのAMを言ったように:

連邦準備制度理事会は、さらなるパニックでパニックと戦っています。 ジェローム・パウエル議長が、FRB の政策を変えるものは何もないかのようにインフレと姿勢を打破することを目指していたとき、 世界で最も泡立ち、最も価値のあるゴミ資産で最初の損失が発生したため、彼は安物のスーツのようにくしゃくしゃになりました。. シリコンバレー銀行は文字通り悪意ある投資の先端であり、FRB は JP モルガンが危険にさらされているかのように振る舞っています。

この文脈では、ジャネット・イエレンから始めるのもよいだろう。彼は、血の気のないリベラルなケインジアンが、一般の人々の利益と称される利益のために大物を救済する時が来たと判断したとき、常にバスケットの周りにぶら下がっているように見える. したがって、昨日の正午のトークショーで、彼女は救済に関して「私たちは二度とそれをしない」と誓っていました.

しかし、XNUMX 時間後、彼女はまさにそれを実行しました。 また。

したがって、このマトンヘッドについて言えることは、おそらく彼女は私たちの 3 歳の孫の注意力を持っているということだけです!

しかし、本当に腹立たしいのは、すでにワシントンから出ている哀れなダブルトークです。 たとえば、納税者に 18 セント硬貨がかからないという主張はまったくナンセンスです。 FDIC は、保険料を国民のお金のエンチラーダ全体 (前述の XNUMX 兆ドルの預金) に対して非常に高く引き上げる権限を持っています。

それは税金です、皆さん!

同様に、これらの死亡した銀行の株主は救済されていないと主張されています。 まあ、それについて新しいことは何もありません.2008年から2009年にさかのぼるリーマン、ベアー・スターンズ、ワムの古い株主でもありませんでした.

しかし、それが問題になったことはありません。 問題は、将来の無謀な行動につながるため、社交リスクです。 そして今、ワシントンは賢明にも、米国の銀行システム全体のために、完全にテーブルから預金逃避のリスクを冒している。

これは事実上、「利益」を偽造するための 30 の SIFI 機関に対する Fed のドッド フランク ライセンスが、現在 5,000 以上の米国の金融機関に拡大されていることを意味します。

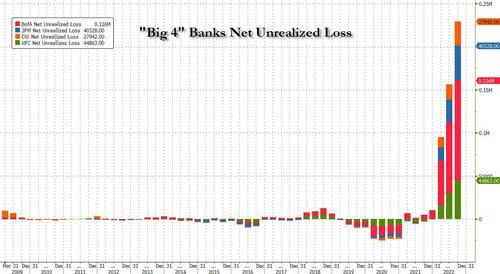

そして、私たちは純利益を偽造するライセンスを意味します. たとえば、JP モルガンの無保険預金は SIFI スキームによって実質的に保証されているため、2022 会計年度の預金の平均コストは、少し待ってください。 1.0パーセント!

つまり、FRB による大規模な金利抑制と、SIFI の顧客に対する預金リスクの社会化の間で、JPM は 2022年の174億4000万ドル 過去XNUMX年間の純利益のもちろん、制作費を考えると ほぼゼロ、ジェイミー・ダイモンのような天才と称される人物でなくても、純利益、純利益、およびストックオプションの利益の急増を経営幹部にもたらします。

別の言い方をすれば、SVB のような列車事故は例外ではありません。 これらは、元帳の資産側で銀行経営者が行う危険な利回り曲線や信用リスクの裁定取引について預金者が懸念を持たない場合に (最終的には) 予想される結果です。

実際、預金者が完全に損失の危険にさらされるまで、自由市場の規律と金融機関の安定の希望はありません。 そして、私たちに関する限り、これには、以前と以前の250,000ドルの保険制限によって保護されていると思われる青い髪の女性も含まれています.

要するに、銀行システムを爆破したい場合、預金者がスイッチで眠っているか、安楽死させられている場合、週末に学んだように、世界中のいわゆる「プルーデンシャル規制」はほとんど違いがありません。預金者に対するリスクの社会化に内在する永遠のモラルハザード。

そして、中央銀行の印刷機を何年にもわたって赤熱させて、社会化された預金を安くするなら、それは、国中のすべての夜通しの金融計画者と空のスーツへの招待状であり、トプシーと印刷のような銀行のバランスシートを成長させます。不正な預金の背後にある不正な利益。

念のため、これを知っておいてください。 日曜日に破産した署名銀行の取締役会のメンバーは、元下院議員のバーニー・フランクであるプルデンシャル・レギュレーション氏自身でした。 この天才は、すべての銀行の危機と破綻を終わらせる法律を書きましたが、明らかに、彼自身の目の前で急成長する法律は見当たりませんでした。

その問題については、現在危機に瀕している銀行に関して第 2 部で説明しますが、ここでは、その日の最も恐ろしい発言、つまりスリーピー ジョーの発言に注目するだけで十分です。

「私は、この混乱の責任者に完全な責任を負わせることを固く約束しますに設立された地域オフィスに加えて、さらにローカルカスタマーサポートを提供できるようになります。」

その場合、FOMC を構成する 12 人の愚か者は、この混乱全体が始まり、過去 XNUMX 年以上にわたる正直な金利の体系的な破壊で繁栄するため、弁護士を立てたほうがよいでしょう。

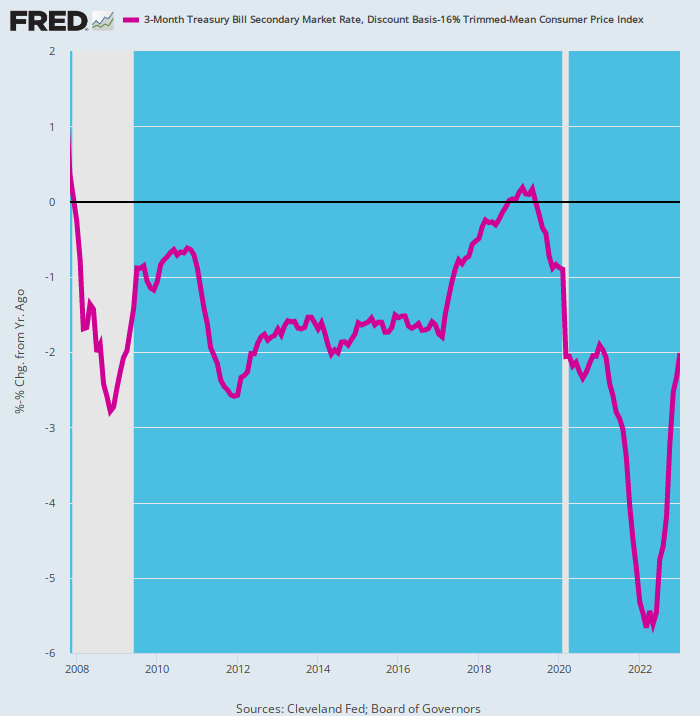

実際、少し注意を払っていれば、SVB が遠く離れた場所にあることがわかります。 これは、2007 年以降、FRB が設計した銀行預金の実質金利です。これは、経営陣が銀行とその預金者を強奪するようにとの犯罪的な誘いに近いものでした。

結局、その間だけ 過去 8 か月のうち 192 か月 インフレ後の 90 日物米国財務省短期証券の利回りはプラスでしたか?ここでは、信頼できる 12% のトリム平均 CPI の 16 か月の変化率として測定しています。

そして、90 日手形を使用するのは、短期金融市場と同じくらい正直な公開市場レートに耐えるためです。 それは連邦準備制度理事会の資金率のペッグによって圧倒的に影響を受け、効果的に設定されます。 そして、これは、銀行預金者と CD 預金者が過去 15 年間に期待できた最高のものの寛大なバージョンです。

言うまでもなく、それはまた、何千億もの偽の純利益を印刷しながら、合法的に顧客を盲目にするために鏡を曇らせることができる銀行オペレーターへの招待でもありました. 次に、これらの驚異的な「収益」により、銀行の株価が急騰し、幹部のストックオプションの価値が爆発的に増加しました。

たとえば、Silvergate がその週の初めに失敗したとき、この SVB ジュニアの志望者は、時価総額が急上昇するのを見ていました。 18X 13 年 2021 月までの 335 か月で、6 億 12 万ドルから XNUMX 億ドルに。 SVB が数日後に壁にぶつかったのと同じ理由で、それはなくなりました。 つまり、FRB の FOMC を構成する XNUMX 人の忍者のローテーション キャストの手仕事である、まったく曲がった利回り曲線を愚かにも裁定取引していたのです。

大声で叫ぶには、下の紫色の線を見てください。 大金融危機の前夜以来、半分以上の期間、実質利回りは -2%以下。 400 年 2022 月以降、FRB の目標金利が 200 ベーシス ポイント上昇しているにもかかわらず、水中ではまだ XNUMX ベーシス ポイントです。

「この人たちは何を考えていたのか」という修辞的な質問をすることさえしません。

エクルズ・ビルに住むケインジアン・ゾンビは明らかに何も考えていなかった。

90 日物米国財務省短期証券のインフレ調整後利回り、2007 年~2023 年

もちろん、木曜日以降に起こったことは、当然のことです。 資格を与えられたシリコン バレーの愚痴をこぼす連中は、すぐに、うっすらと偽装したバックドアによる救済を求めていました。 Accel、Cowboy Ventures、Greylock、Lux Capital、Sequoia、その他 600 社を含むこれらのベンチャー キャピタル企業は、木曜日に数時間で SVB から 40 億ドル以上の現金を手に入れました。新しい所有権の下で SVB と再び協力する「意欲」。

過去 48 時間に展開された出来事は、非常に残念であり、懸念すべきものでした。 SVB が 購入され、適切に資本化され、私たちは強く支持し、私たちのポートフォリオ企業を奨励します 彼らの銀行関係を再開する 彼らと一緒に。」

さて、これらの VC の天才がおそらく見逃したニュース速報があります。 つまり、木曜日の朝、SVB はまさにそれを実行しようとしていました。つまり、2.6 ドルの売却を余儀なくされたときに突然現れたとされるバランスシートの巨大な 1.8 億ドルの穴を埋めるために、21 億ドルの新たな資本を調達しようとしていました。預金の流出に資金を提供するために、公正な市場価値で数十億ドルの米国財務省証券および保証付きエージェンシー証券。

悲しいかな、自由市場では、「サイコロはいらない!」という答えが響き渡っていました。

現実の資本を持っている人は誰も、膨らんだ穴に新しいお金を入れようとはしませんでした。それには明らかな理由があります。 2022年の174億4000万ドル 31 年 2022 月 XNUMX 日の時点で、主に固定金利の債券はすでに大敗者としてマークされていました。それは、大規模ではあるがまったく人為的に価格設定された UST およびエージェンシー市場を売りの津波が襲う前のことでした。

SVB はまた、VC の「新興企業」に 71 億ドルの「ローン」を持っていましたが、その大部分はキャッシュフローがマイナスで、時には収益がマイナスでさえありました。 そしてそれは、シリコンバレーの新興企業の世界で今確実に壮大なメルトダウンが起こる前のことでした.

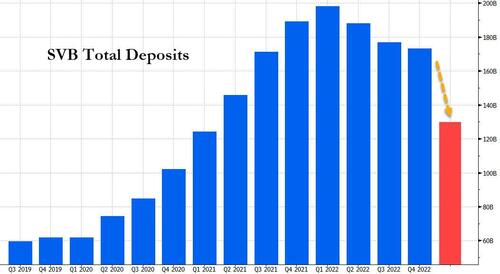

実際、SVB のビジネス モデルの猛烈な愚かさには際限がないようです。 彼らの 200 億ドルのピーク預金のかなりの部分は、燃焼可能な VC キャッシュで構成されていました。 つまり、1960 年代に彼らが「補償残高」と呼んだもので、この例では、これまで以上に高い評価額での VC の資本調達と SVB ローンからの収益から生じたものです。

したがって、パンデミックの間、これらのクライアント VC と新興企業は大量の現金を生成し、それが預金の急増につながりました。 SVB は 2020 年の第 60 四半期を 200 億ドル強の総預金で終え、2022 年の第 XNUMX 四半期の終わりまでに XNUMX 億ドルをわずかに下回る水準まで急増しました。

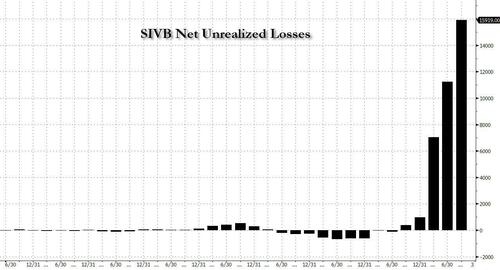

次に、SVB ファイナンシャルは、主に長期の米国債と政府が担保するモーゲージ証券など、一見安全な資産を数百億ドル購入しました。 SVB の証券ポートフォリオは、27 年の第 2020 四半期の約 128 億ドルから、2021 年末までに約 XNUMX 億ドルに増加しました。

しかし、SVB の債券ポートフォリオの未認識損失が 500 年の 2021 億ドル未満から 17 年末には 2022 億ドル近くに増加したにもかかわらず、スタートアップの顧客が維持している現金残高は朝霧のように消え去っていました。

確かに、最近まで誰も銀行ポートフォリオの未実現純損失を気にしていませんでした。 しかし、利上げが始まり、米国債、MBS、CRE などの債券価格が下落し始めると、未実現損失が急増し始めました。 というか、正常に向かって前かがみになり始めました。

もちろん、シリコンバレー銀行自身の貸借対照表ほど、これが目に見えるものはありませんでした。 2022年の174億4000万ドル Q4現在。

同時に、SVB の預金の流入は、顧客が現金を使い果たし、公募や資金調達からの新しい資金の獲得を停止したため、流出に転じました。 連邦準備制度理事会(FRB)の利上げに伴い、貯蓄者が要求する金利が上昇したため、新しい預金を引き付けるのにもはるかに費用がかかりました。 預金額は、200 年 2022 月末の約 173 億ドルから XNUMX 月までに XNUMX 億ドルに減少しました。

水曜日、SVB は売却時点で 21 億ドル相当の証券の大部分を売却し、税引後約 1.8 億ドルの損失を出したと発表しました。 しかし、水曜日の夜にこれらの深刻な時価総額の損失が発表された後、事態は急速に悪化しました。 試みられた株式売却は株式をクレーターに導き、銀行は発表されたのとほぼ同じ速さで株式売却計画を断念しました。 その後、ベンチャーキャピタル企業は、投資先企業にアドバイスを提供し始めました 預金を引き出す SVBから。

カリフォルニア州の規制当局による提出書類によると、木曜日に、顧客は銀行の合計の約 42 分の XNUMX に相当する XNUMX 億ドルの預金を引き出そうとしました。 現金がなくなった。

そして、そのように、そしてワシントン当局からの数え切れないほどの「二度とない」の後、無保険の預金者の大規模な救済がまさにそのように起こりました. それでも、そのひざまずく行動の惨事はほとんど認識できません。

ストックマンズから転載 プライベート サービス で利用可能になりました サブスタック

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。

{kind=link}

{kind=link}

{kind=link}