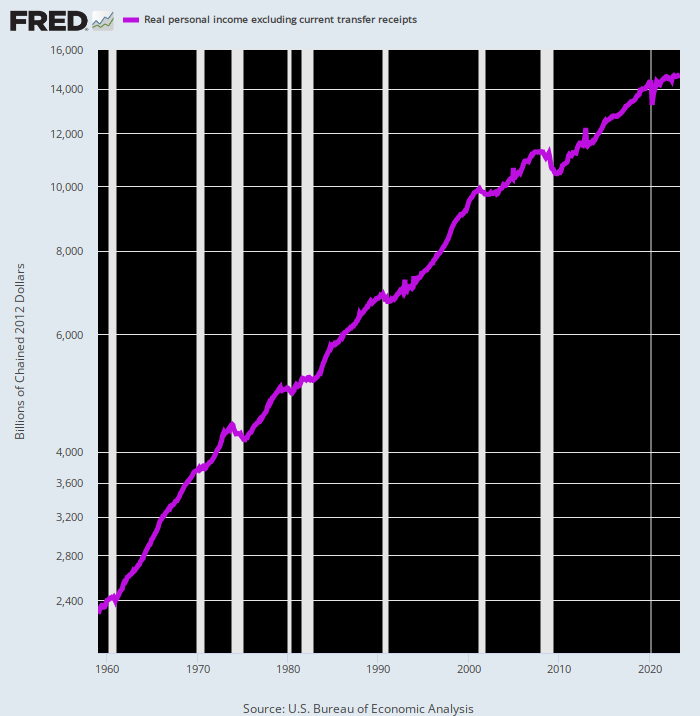

こちらは大口径スモーキングガンです。 移転支払いを差し引いた実質個人所得の BEA シリーズは、移転支払いや政府借入によって引き起こされるワシントンの刺激や歪みの影響を受ける前の民間市場生産高を表すかなり有用な代用となる。 結局のところ、勤労所得(賃金、給料、ボーナス、利益、利子、配当)は、生産物に対する生産要素への支払いであり、したがってその相互作用です。

長期トレンドは決定的に南に傾いています。 実際、2020年XNUMX月のロックダウン前のピーク以来、成長率はわずかに減速しました。 17パーセント 0f は 2000 年以前の平均です。

実質個人所得から送金支払いを差し引いた年間成長率:

- 1960 年 2000 月から 3.62 年 XNUMX 月まで: +XNUMX パーセント。

- 2000 年 2020 月から 2.08 年 XNUMX 月: +XNUMX パーセント。

- 2020年2023月からXNUMX年XNUMX月まで: +0.61パーセント。

この悲惨な傾向を説明するのに、多くの考えは必要ありません。 米国経済は借金を抱えて低迷しており、労働力も不足しており、非生産的な投機と金融工学にまみれ、生産的な投資に飢えている。 総合すると、これらの悪意のある力は、米国経済の根本的な成長を鈍化させるのに十分以上でした。

確かに、政府は、上に表示された 0.61 パーセントというぬるい数字よりもわずかに高い実質 GDP 成長率を報告しています。 実際、3.25 年第 4 四半期から 2019 年第 1 四半期までの 2023 年相当の期間において、実質 GDP の年間成長率は 1.61%である。 これはまだ特筆すべきことではないが、新型コロナウイルス感染症前のピーク以来、民間生産者が生み出し、得てきたわずかな利益に比べればかなり良いものだ。

もちろん、この違いはGDP会計の素晴らしさによるものです。 つまり、生産者から非生産者への巨額の移転支払い、連邦政府による巨額の支出と借入、そして連銀の印刷機での収益化が、会計上の意味で、そして当面、追加のGDPを確実に生み出すのである。

悲しいことに、現在生産者に重税を課し、膨れ上がる公的債務を返済するために将来さらに多くの税金を課すという脅迫は、持続可能な成長の源ではありません。 それは単に未来から経済資源を盗むだけです。

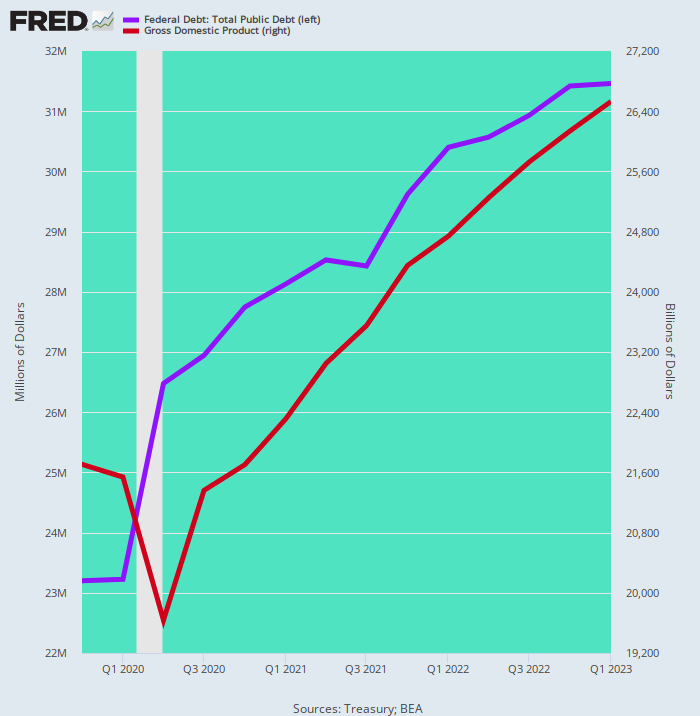

誤解を避けるために、以下の図を考慮してください。 これは、4 年第 2019 四半期から 1 年第 2023 四半期の間に、公的債務 (青い線) が 8.26 兆 XNUMX 億ドル増加したことを示しています。これは、 1.70X 名目 GDP は 4.82 兆 XNUMX 億ドル増加します (茶色の線)。

言うまでもなく、その先を予測するのに計算尺やそろばんさえも必要ありません。 このような成長率でわずか 12 年後には、債務返済が爆発的に増加したにもかかわらず、GDP がわずか 100 億ドルであるのに対し、公的債務は 52 億ドルになるでしょう。

実際、インフレの猫がもう袋から出ていないためにFRBの印刷機がアイドル状態のままであるというシナリオの下で、加重平均債務コストをどうすれば6%にさえ抑えることができるのかわかりません。 つまり、過去 3.25 年間の公的債務の増加率では、公的債務の利子は XNUMX ドルに達する可能性があります。6兆 この数字は、今後 XNUMX 年程度にわたって、現在の連邦支出の総額とほぼ同じになります。

つまり、12年が経過するずっと前に、システムは傾いてしまうことになるのです。 4年第2019四半期以来記録された実質GDPの鈍い成長でさえ、文字通り複利で爆発的に増加している連邦債務を支えることはできない。

公的債務とGDPの変化、4年第2019四半期から1年第2023四半期まで

間違いなく、ワシントンの財政危機に対するいつもの容疑者や謝罪者たちは、心配する必要はない、必要ならFRBが紙幣を印刷するだろうと忠告するだろう。

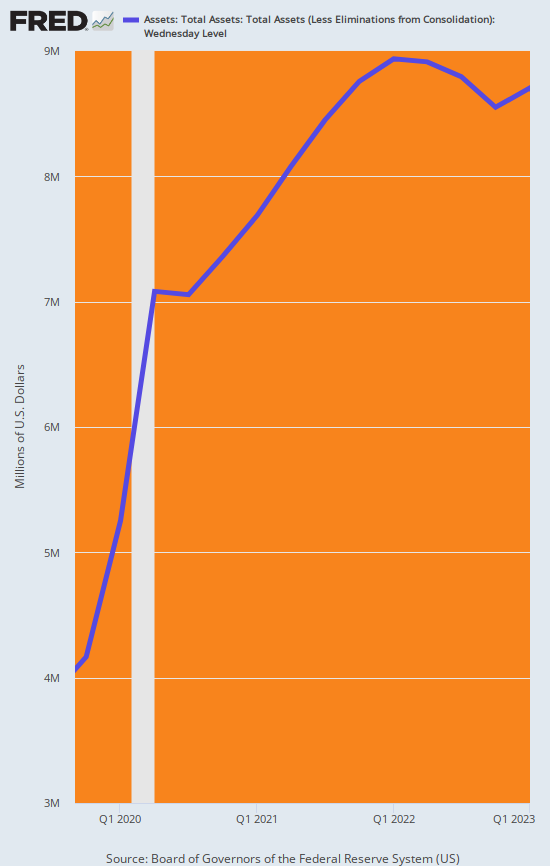

それほど速くないと言えます。 FRBは地獄のような窮地に陥った。 公的債務が3.25兆ドルも爆発的に増加した同じ8.26年間に、FRBのバランスシートは $ 4.45兆。 これは、公的債務の巨額の増加の55パーセント以上が中央銀行によって収益化されたことを意味する。

言うまでもなく、FRBは現在、ついに月額95億ドルのバランスシート縮小キャンペーンに取り組んでいるが、その目標はまだ遠いところにある。 ウォール街の切実な期待にもかかわらず、米国経済が長引くスタグフレーションに陥っているにもかかわらず、今後何年も紙幣印刷への転換は絶対にないでしょう。

そしてそれは言い換えれば、今2年末までに焼き付けられた年間3兆ドルからXNUMX兆ドルの赤字は、印刷機ではなく債券ピットで資金調達する必要があることを意味する。 したがって、需要供給の法則が廃止されていないため、連邦債の加重平均利回りは容赦なく上昇傾向にあります。

連邦準備制度の貸借対照表、4 年第 2019 四半期から 1 年第 2023 四半期まで

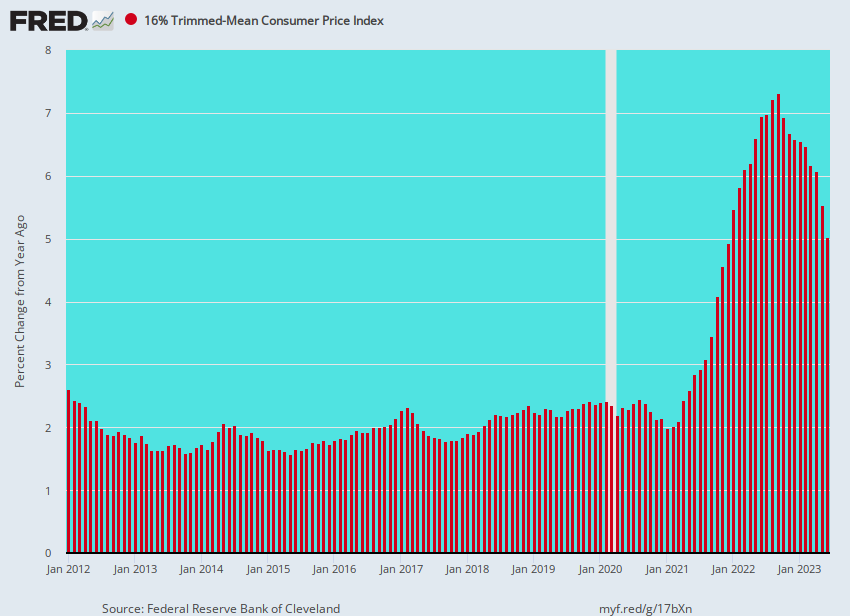

疑いのないように、16% のトリム平均 CPI で測定した真のインフレコアの現在の実行率を以下に示します。 インフレ率は依然として5%で推移しており、FRBがすぐに債券買い入れキャンペーンを再開できる状況にないことを意味する。

16 年から 2012 年までの 2023% トリミング平均 CPI の前年比変化

しかし、今後 25 年間で推定 XNUMX 兆ドルの新たな政府赤字が中央銀行印刷機で賄われなければ、民間貯蓄プールから吸収される必要があります。

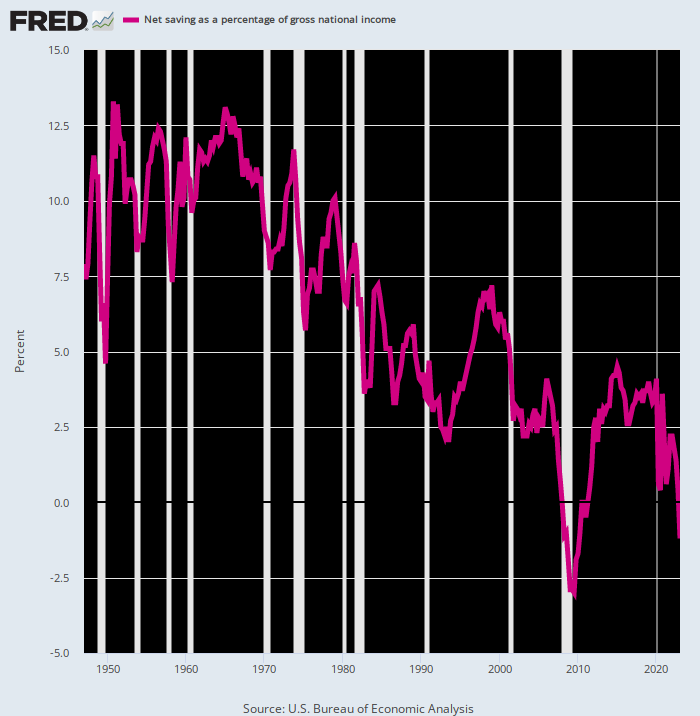

幸運を祈ります。 家計や企業の貯蓄は目減りし、残った分は政府機関がすでに吸収している。 したがって、市場を一掃する唯一の方法は、利回りの急騰と民間投資の締め出し、それに復讐することである。

国民所得に対する国民純貯蓄の割合、1948 年から 2023 年まで

作者より転載 プライベート サービス

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。