私たちはどうやら繁栄への道を使うモードに戻っているようです。 先週、ウォール街は XNUMX 月の PCE の「強い」数値を押し売り買いで迎えましたが、家計が稼いでいないものを使うために、どれくらいの期間クッキーの瓶に手を伸ばし続けることができるのか疑問に思う必要があります。

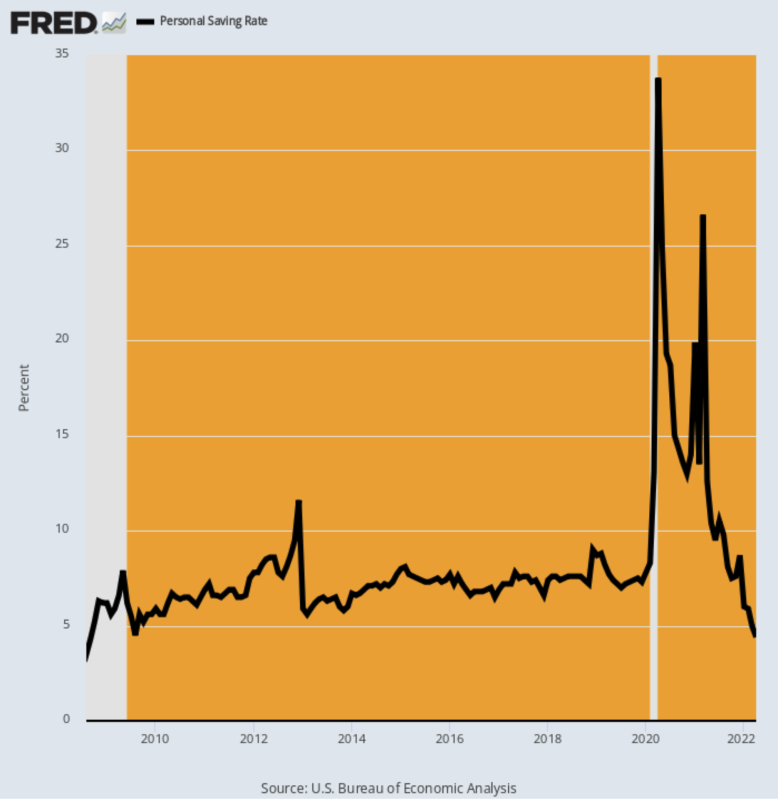

商務省によると、ひどい 視聴者の38%が 2008 月に発表された個人貯蓄率は XNUMX 年 XNUMX 月以来の最低水準であり、次に何が起こったかはわかっています!

チャートからも明らかなように、Covid-Lockdowns の三重苦、刺激的なバッカナリア、世界的なインフレの猛烈な加速とサプライ チェーンの崩壊により、標準的な経済指標が追い風になっています。 結局のところ、わずか 34 か月で貯蓄率がこの世のものとは思えない 4% からどん底の 24% にまで下がった場合、標準的な経済サイクルを扱っているわけではありません。

代わりに、あなたが持っているのは、あらゆる意味で未知の海です。 したがって、これまで以上に、機能している真のファンダメンタルズを特定するために、統計的ノイズを選別することが不可欠です。

可処分所得に占める個人貯蓄の割合、2008 年 2022 月~XNUMX 年 XNUMX 月

私たちのお金については、その調査は、貯蓄率を引き下げているとき、収入よりも多くを費やしているという明らかな真実から始まります. そして、2020 年 XNUMX 月以降、まさにそれが起こっています。

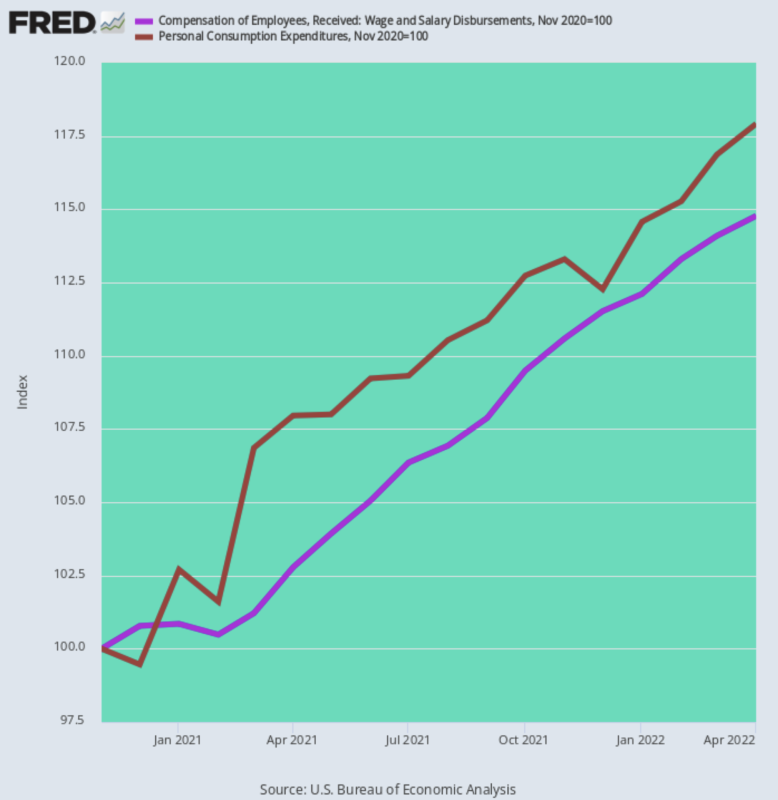

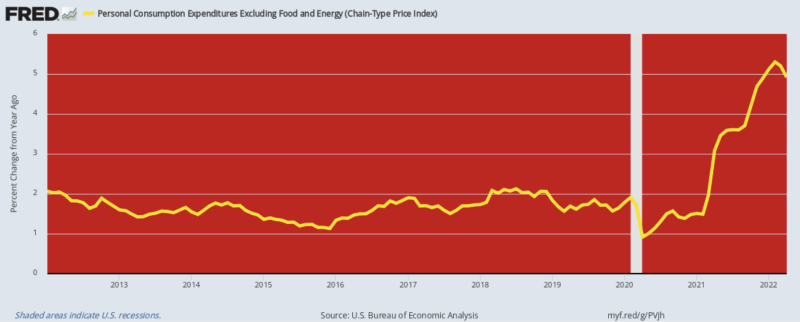

家計の賃金と給与補償(紫色の線)は 視聴者の38%が 個人消費支出は21%増加しています。 つまり、XNUMX 月の PCE (茶色の線) は 視聴者の38%が 2020 年 XNUMX 月の時点ですでにトランプが「ぎこちない」肥大化したレベルを上回っています。

2020 年 2022 月から XNUMX 年 XNUMX 月までの賃金と給与の支出と個人消費支出の比較

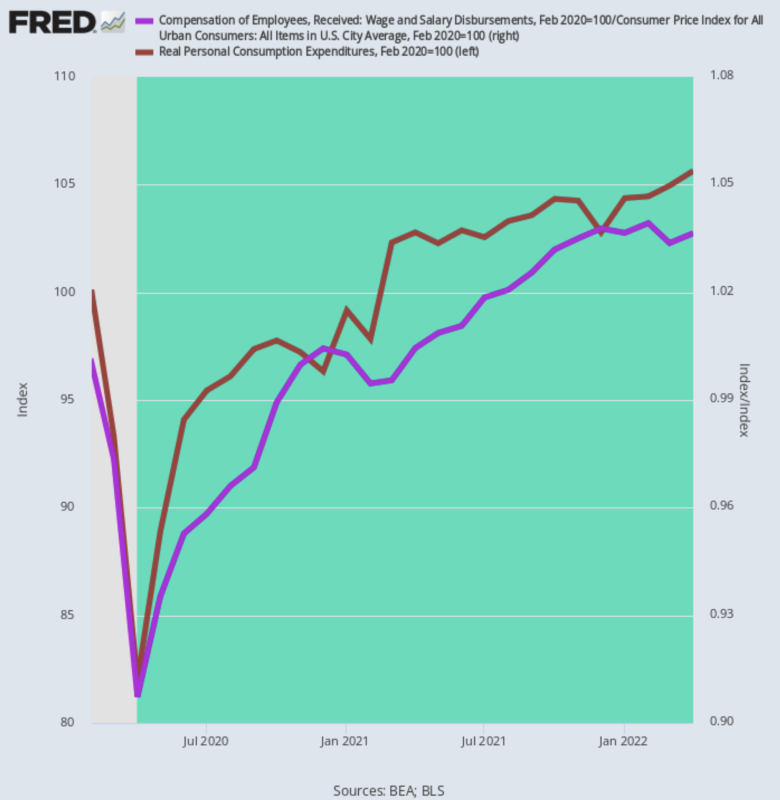

さらに、これらの名目上の数字は、話の半分も語っていません。 インフレを引き出すと、得られるのはかなり小さな数字です。 つまり、実質 PCE はわずか 視聴者の38%が2020年6月のCovid前のピーク以来の年率—-耐えられないXNUMX兆ドルの刺激。

その理由は謎ではありません。 視聴者の38%が 年率。 そのため、支出ゲームを継続するために、世帯は貯金箱に侵入しています。

インフレ調整済み PCE 対賃金および給与所得の変化、2020 年 2022 月~XNUMX 年 XNUMX 月

いいえ、私たちは家計支出について「強い」ものは何もないと考えています。

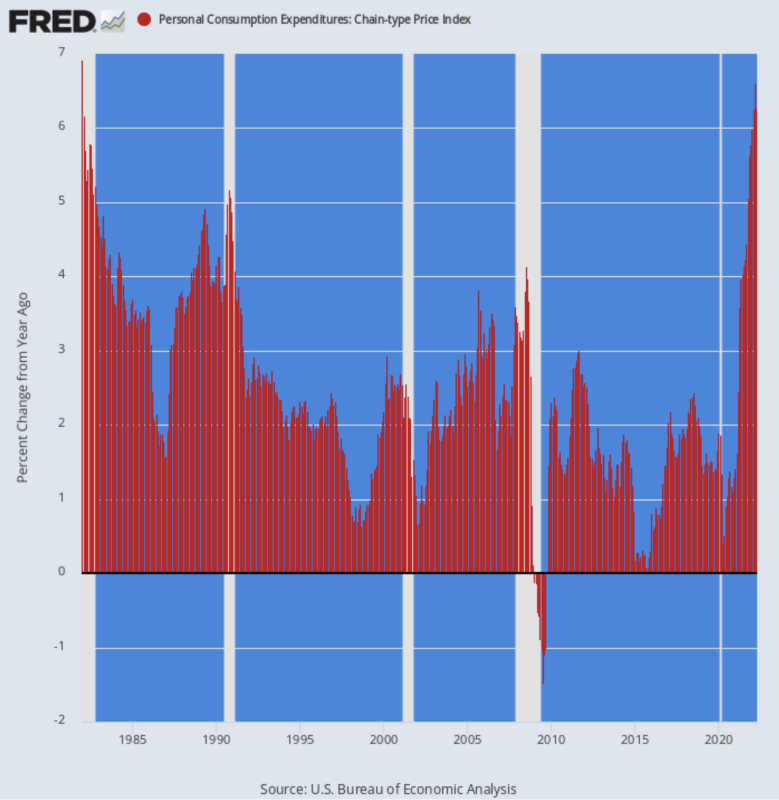

実際に強いのは、インフレが実質購買力に食い込んでいる割合です。 このように、先週の支出と収入のレポートが示したのは、見出しの PCE デフレーターが引き続き上昇し、 視聴者の38%が Y/Y ベースで、1982 年 XNUMX 月以来の最高の上昇。

その Y/Y ゲインは、 視聴者の38%が 昨年XNUMX月に掲載されたレートと 視聴者の38%が Y/Y 率は昨年 XNUMX 月に記録されました。 それが復讐心に満ちた加速です。

実際、PCE デフレーターは 2.00 年 2021 月に FRB の神聖な XNUMX% インフレ目標を初めて上回り、それ以来実質的に XNUMX 倍になりました。

PCE デフレーターの Y/Y 変化、1982 年から 2022 年

それでも、XNUMX 月の支出と収入の報告書で明らかになった傾向は、政府の移転支払い率の継続的な低下でした。 異世界でピークを迎えた後 $ 8.05兆 2021 年 XNUMX 月の Biden Stimmy のおかげで、年率換算で、送金の支払いは元に戻り、そのレベルの半分をはるかに下回っています。 $3.83 1兆、 4月中。

その結果、さらなる PCE の成長は、賃金と給与収入の増加に依存することになりますが、現在、その増加はインフレに追い越されています。

さらに、下のチャートに示されている送金の明らかな「正常化」は、実際に見られるものとはまったく異なります。 2019 年 XNUMX 月、Covid と Stimmy の混乱が数字を打ち砕く前に、年換算の政府の移転支払いは $3.11 兆。

したがって、それ以降の 29 か月間の利益は、非常に高い計算になります。 視聴者の38%が 年間成長率。 しかし、3.83 兆ドルの無料のものでさえ、家庭のショッピング マシンに資金を供給するには不十分であることが証明されているため、消費者は貯蓄を深く掘り下げています。

2021 年 2022 月から XNUMX 年 XNUMX 月までの政府移転支払いの年率

もちろん、ウォール街の株式行商人は、インフレの最前線で良いニュースを察知しており、下のチャートの右端にある小さなフックは、FRBがすでにインフレとの戦いに勝利したことを意味し、次の50回の予定されているXNUMXドルの後にそれを意味すると主張しています。ベーシスポイントレートが上昇すると、XNUMX月にインフレ防止キャンペーンを「一時停止」する立場になります。

不十分な合理化について話してください。 たまたま 視聴者の38%が 食品とエネルギーを除く PCE デフレーターについて 39 月に発表された Y/Y の増加は、XNUMX 月の数値をわずか XNUMX ベーシス ポイント下回っていますが、それは本当のポイントでさえありません。

事実、世界中で猛烈な食料、エネルギー、商品のインフレがあり、終わりが見えません。 したがって、重要なのは総生活費指数であり、現在ガソリン 5 ガロンあたり XNUMX ドルに近づいているものと、世代で最も高い食料品のインフレを除外するものではありません。

それでも、食料とエネルギーを除いた PCE デフレーターの 1983 月から XNUMX 月の数値は、XNUMX 年 XNUMX 月以来の最大の上昇であり、インフレに対する勝利とは言い難い。

食料とエネルギーを除くPCEデフレーターの前年比変化、2012年から2022年

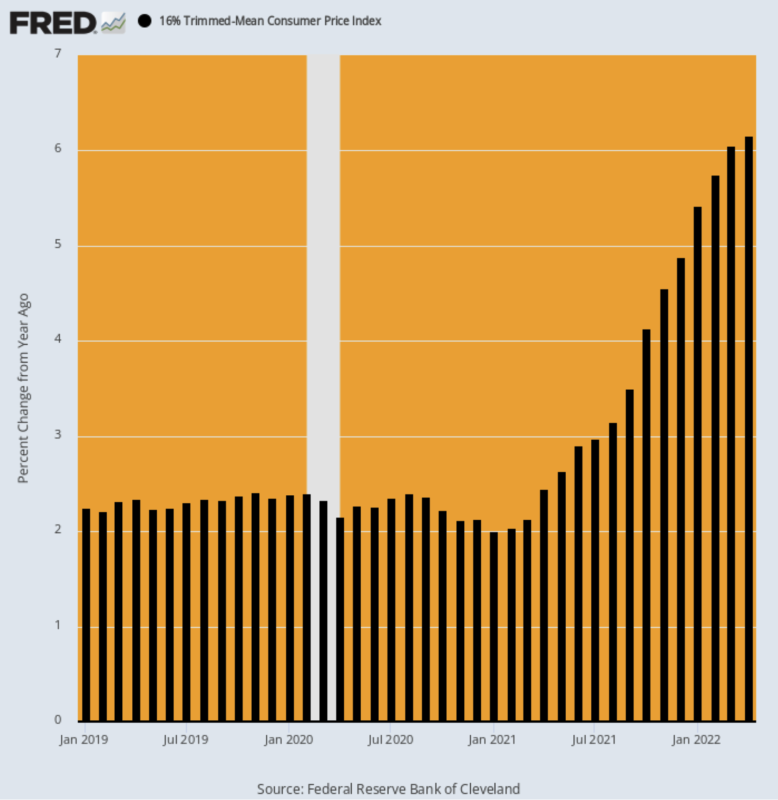

念のため、16% のトリム平均 CPI の最近の投稿を検討してください。 よく説明してきたように、月次指数から短期的なボラティリティを取り除きたい場合は、食料とエネルギーを考慮しないふりをするのではなく、インフレ バスケットの最高 8% と最低 8% のアイテムをそれぞれ取り出します。月。

これにより、極端な値と低い値の両方で毎月異なる除外が行われるため、食品やエネルギー項目が高くなっているときにインデックスの読み取り値を誤って下げることなく、インデックスを平滑化できます。

以下に示すように、16% トリム平均 CPI の Y/Y リードアウトは加速し続けています。

Y/Y % 変化:

- April 2020: 2.16%;

- 2021 年 2.45 月: XNUMX%。

- 2021 年 4.12 月: XNUMX%;

- 2022 年 5.42 月: XNUMX%。

- April 2022:6.16%;

Y/Y トリム平均 CPI、2019 年 2022 月~XNUMX 年 XNUMX 月

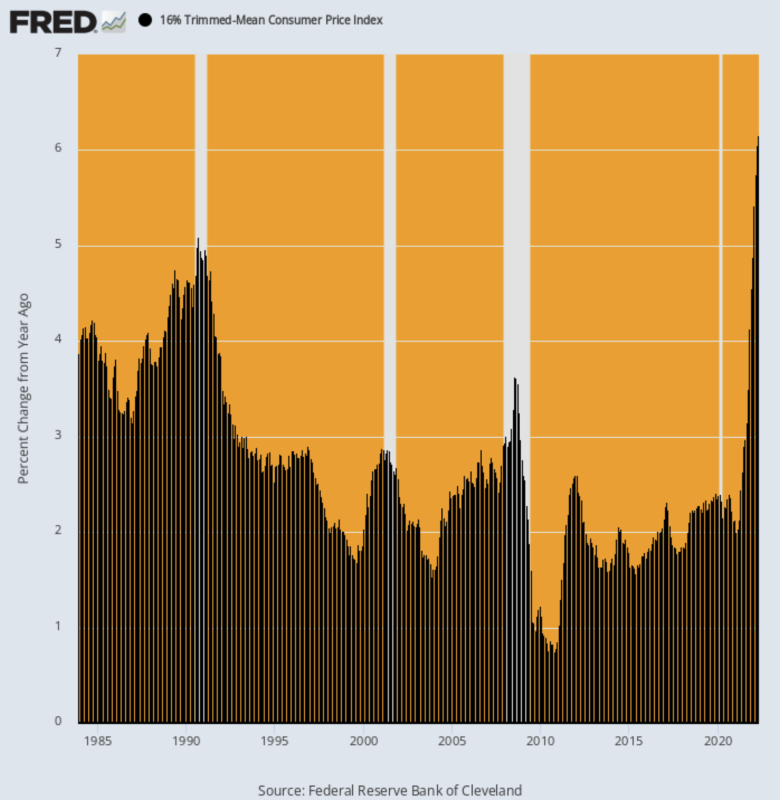

実際、XNUMX 月の印刷物は最高の測定値でした。 これまでに記録された このバージョンの CPI が 1983 年 XNUMX 月に開始されて以来!

確かに、それは危機一髪でさえありません。 2008 年半ばの原油価格急落時の最高 Y/Y レートはわずか 3.63% であり、最初の湾岸戦争危機時には 5.09% に達しました。

だから、XNUMX月に大騒ぎになったFRBの「一時停止」に関しては、それについてふざけました!

16% のトリム平均 CPI が示すように、基調的なインフレのモメンタムは、1970 年代の暴走したインフレを含め、かつてないほど高くなっています。

前年比 16% 調整平均 CPI の変化、1983 年~2022 年

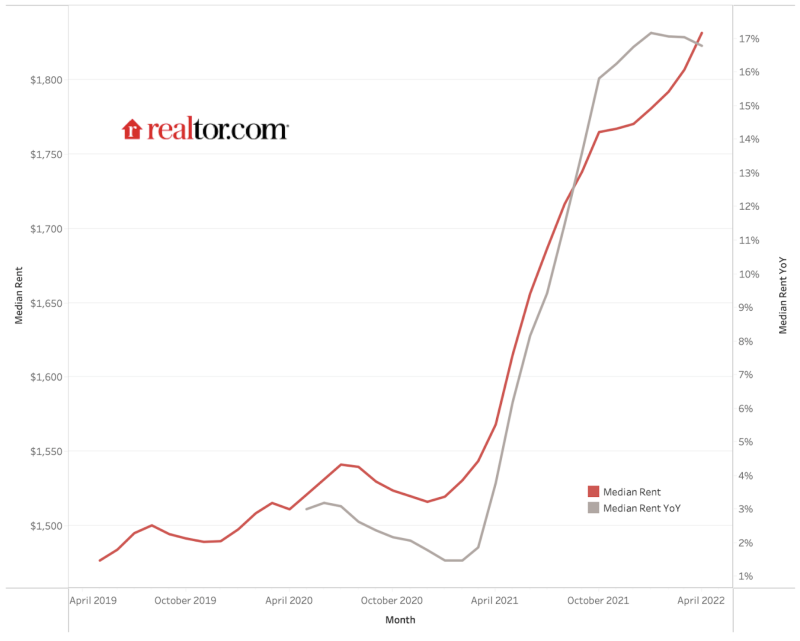

コア インフレ トレンドがすぐに減速しないと予想する理由は数多くありますが、BLS のレンタル コンポーネントの遅滞性は確かに赤信号の点滅です。

以下に示すように、50 の最大市場における全国の平均賃料は、1,475 年 2019 月の月額 1,827 ドルから 2022 年 XNUMX 月の月額 XNUMX ドルに上昇しました。 視聴者の38%が 上昇していますが、これまでのところ、CPI賃貸指数はわずかに上昇しています 視聴者の38%が これは、その方法論に組み込まれた大幅な遅れのためです。

最も信頼できる民間市場賃料指数は、過去 XNUMX 年間で CPI 賃料構成要素の XNUMX 倍近く上昇しています。

しかし、最終的には CPI が市場の現実に追いつくでしょう。 不動産業者.com インデックスは 視聴者の38%が の 視聴者の38%が CPI によって報告された Y/Y の読み取り値。

実際、CPI のウェイトの 32% は、直接賃貸費用と、賃貸市場の動向を追跡する OER (所有者の等価賃貸料) サブインデックスで構成されています。 したがって、食料とエネルギーに何が起こるかに関係なく、CPI の XNUMX 分の XNUMX ははるかに高くなります。

そして、いわゆる「コア」インフレだけを見ると、レンタル要素のウェイトは CPI の 40% を超え、食料とエネルギーを除く PCE デフレーターの 25% を占めています。

一言で言えば、FRB は、コア指数の一時的な下落を理由に、反インフレキャンペーンを「一時停止」する言い訳はできません。 後者でさえ、物質的かつ持続的な方法で起こる可能性はまったくありません.

賃料の中央値、realtor.com、2019 年 2022 月~XNUMX 年 XNUMX 月

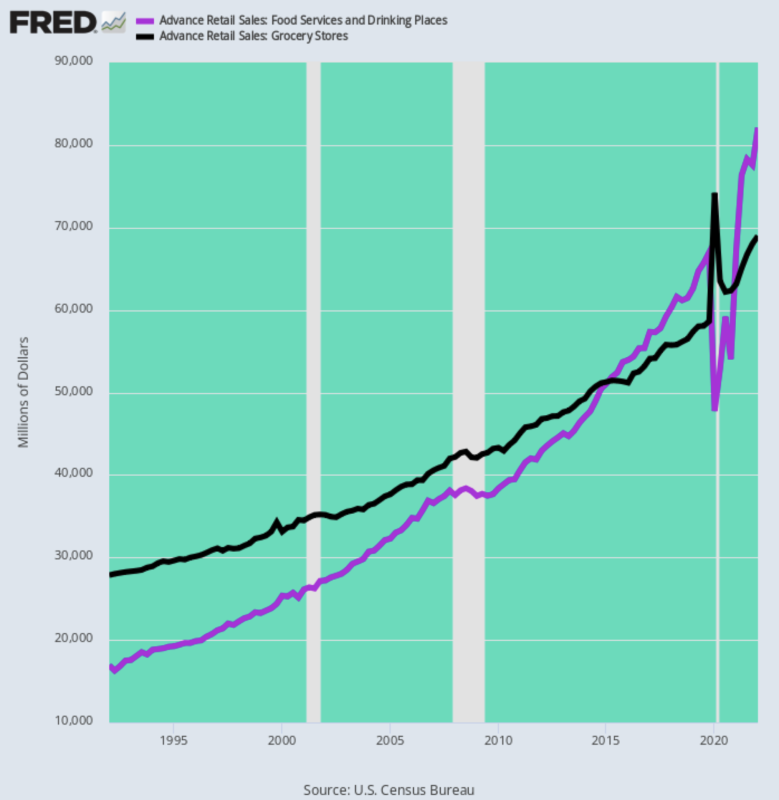

考慮すべきもう30つの要因は、食品のインフレが以前よりもインフレになっていることです。 私たちが言いたいのは、40~XNUMX 年前に比べて、CPI の中で食料品サブインデックスがはるかに大きなウェイトを占めているということです。 それは、レストランやその他のフード サービス施設で購入される食品の割合が急増したためです。

下のグラフに示されているように、1 年第 1992 四半期のレストランでの毎月の食費はわずか 17 億ドル、つまり食料品店での毎月の支出 61 億ドルの 28% に過ぎませんでした。 対照的に、1 年第 2022 四半期のレストランでの月間支出は 82 億ドルで、食料品店での支出 119 億ドルの 69% でした。

別の言い方をすれば、過去 30 年間、レストランの支出は年率 5.4% で増加しており、食料品店の年率 3.1% の増加をはるかに上回っています。

食費がどこに費やされているかというこの大逆転は重要です。それは、現在の状況では、レストランの食費がローエンドの労働力不足の中心にあり、時給が急騰しているためです。レストランのタブ。

米国の月間食費: レストランと食料品店、1992 年から 2022 年

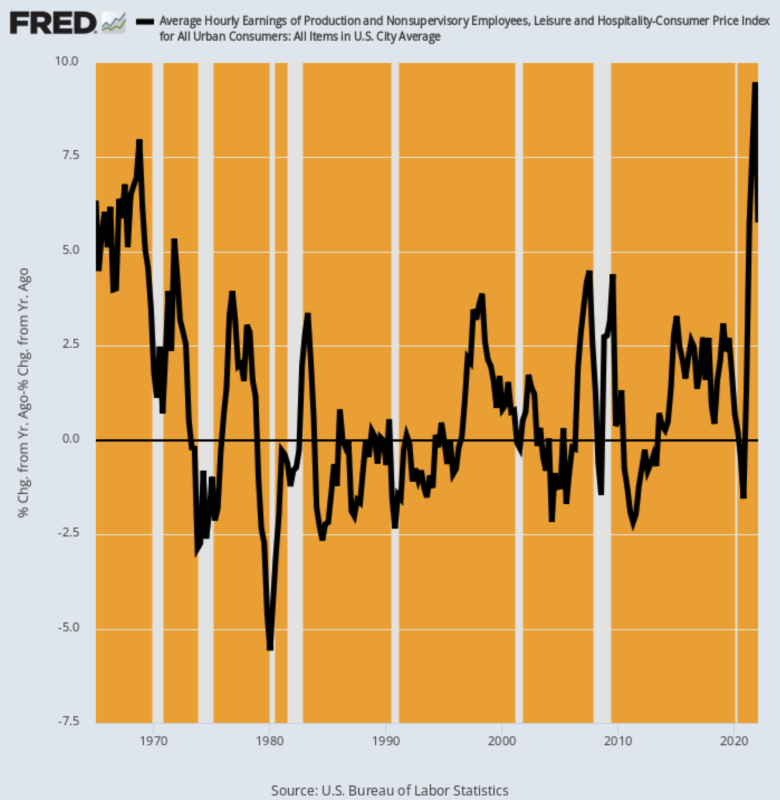

レストランの価格設定の人件費要素に関しては、以下のチャートは想像力を働かせません。 2020 年 XNUMX 月以降、レジャーおよびホスピタリティ部門の名目時給は 24%インフレを調整すると、この賃金の急上昇は 1960 年代にさかのぼる史上最高です。

インフレ調整後のレジャーおよびホスピタリティ業の時給の前年比変化、1965 年~ 2022 年

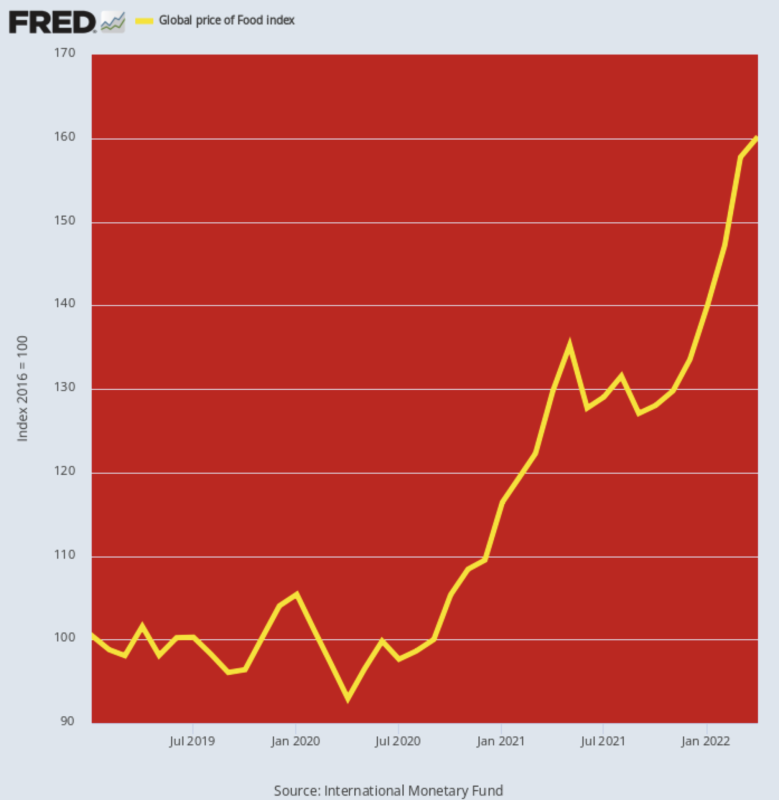

レストランのコストのもう 160.2 つの主な要素については、世界の食品価格指数も知っておくべきことをすべて教えてくれます。 XNUMX月に投稿されたXNUMXレベルで、現在立っています 視聴者の38%が それ以上は 2020 年 2008 月の水準。 45 年半ばのコモディティ価格の暴落時でさえ、XNUMX 年間の上昇率はわずか XNUMX% でした。

もちろん、これが意味することは、生産者価格と消費者価格のパイプラインを下る食品インフレには、依然として大きな勢いがあるということです。 そのため、「暴走するインフレ」問題が秋の議会選挙戦の最前線に立つため、連邦準備制度理事会にも一時停止する政治的余裕はありません。

世界の食料価格指数、2019-2022

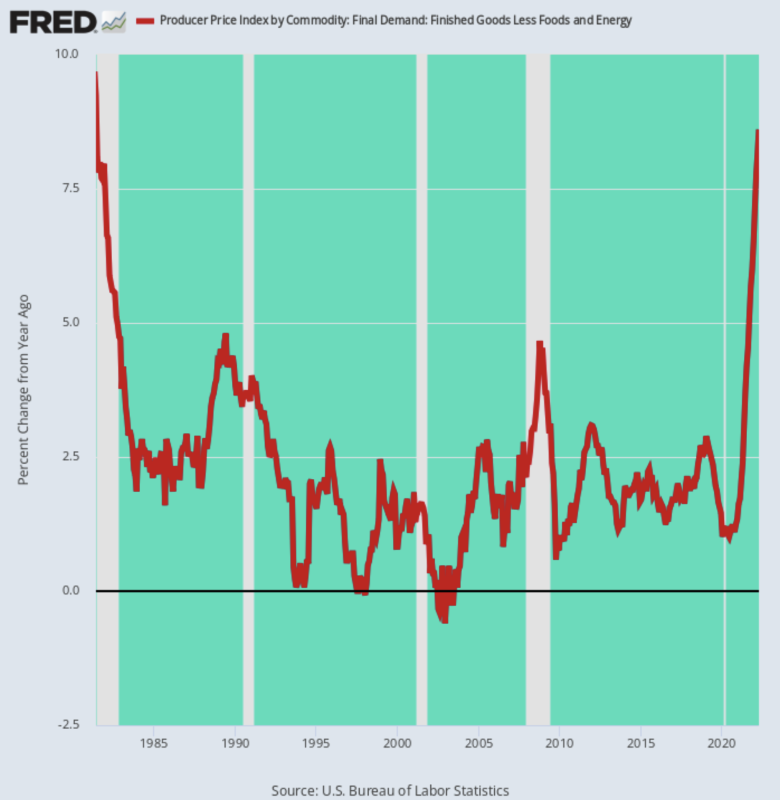

最後に、世界の商品市場と製造品のサプライ チェーンからもたらされるインフレの嵐は、収まる兆しを見せていません。 食料とエネルギーを差し引いても、これら XNUMX 品目を除く完成品の生産者物価指数は 8.6%in XNUMX 月 — つまり、今から数か月後には、食品、エネルギー、シェルターのコストの急騰に加えて、世界的に調達された完成品の圧力が CPI に現れることを意味します。

言うまでもなく、この PPI サブインデックスの 1981 月の上昇率は XNUMX 年 XNUMX 月以来の高さでした。これは、FRB が望むと望まざるとにかかわらず、インフレ闘争の人質になっていることを意味します。

はい、今日、エクルズ ビルディングから XNUMX マイル離れた場所にポール ボルカーのような人はいませんが、それは問題ではありません。 これらの金融支配者が最も望んでいないことは、自慢の「独立性」が、新たな選挙権を持つ飛び跳ねた政治家によって挑戦されることです。

食品とエネルギーを除く完成品の生産者物価指数の前年比変化、1981 年から 2022 年

もちろん、FRB の非自発的なインフレ抑制政策は間もなく景気後退につながるでしょうが、それは今や避けられないことです。 サイコロはすでに投げられています。

すべての人々の中で、私たちの時代で最も偉大なバブルライダーであるイーロン・マスクでさえ、それが来るのを見ることができます. これにより、FOMC の 12 ドルだけが現実に追いつくだけでなく、バブルビジョンのサクラとメガホンも残されます。

(Musk) は、不況が近づいていると思うかどうかを尋ねられ、Twitter ユーザーに次のように語った。 「ええ、しかしこれは実際には良いことです。 あまりにも長い間、愚か者たちにお金の雨が降ってきました。」

「いくつかの破産は起こる必要があります。 また、新型コロナウイルスによる外出禁止令のせいで、人々は、実際には一生懸命働く必要がないと思い込んでいます」と彼は続けました。

彼は、景気後退は 12 ~ 18 か月続くと考えていると述べ、内なるミルトン フリードマンの言葉を借りて、次のように述べています。

Musk の会社が数年前の不況で全滅した可能性が高いというのは皮肉なことだ。 しかし今のところ、テスラの創業者は、政府や連邦準備理事会よりもはるかに多くの経済学の手がかりを持っているようです。

その明快さを、前回の Fed 会議の議事録からのこのおぞましいものと比較してください。 間違いなく「あなたは言わない」部門でオスカーを獲得します

(一部の参加者)……政策の制限的なスタンスが適切になる可能性があることに留意した」と議事録は述べた。

パウエル氏はさらに、FRBが需要を減速させているため、失業率は3.6月にXNUMX%でしたが、上昇する必要があるかもしれないと示唆して、物価上昇を遅らせる決意を示しました。 「多少の痛みは伴うかもしれません」 彼は先週言った。

まあ、少なくとも彼はそれを正しく理解しました。

Pusillanimous Powell でさえ、先週の大騒ぎの「一時停止」は本当にチャンスがないことを知っています。

作者より転載 ページ.

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。