そして、それはなくなりました!

私たちは、差し迫った300万ドルの学生ローンの取り消しにより、ジョー・バイデンのペンのストロークでチューブを下る10,000億ドルの納税者資金について言及しています。 夫婦の場合、所得が 250,000 万ドルまでの世帯が対象となります。

この行動を正当化する法的主張 呼び出された 教育省によると、それは「COVID-19パンデミックによって引き起こされた経済的損害に対処することを目的とした、断固たる債務免除プログラム」です。

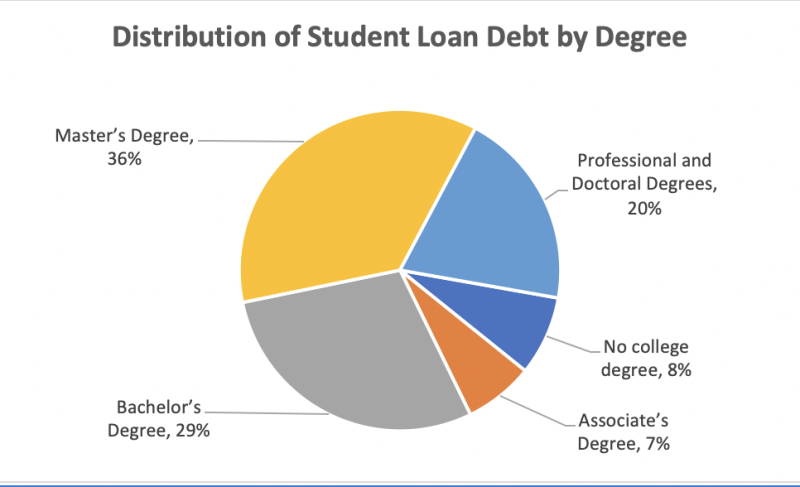

アメリカ人のわずか 37% が 4 年制大学の学位を取得しており、わずか 13% が大学院の学位を取得しており、わずか 3% が博士号または類似の専門学位を取得しています。 しかし、学生ローンの負債の 56% は大学院に通った人々によって保有されており、20% は博士号を持つわずか 3% のスライバーによって負われています。

したがって、バイデンの債務免除計画は、弁護士の債務を支払うために配管工からお金を受け取ることになります。 以下は、ジョーから 10,000 ドルのギフトを誰が受け取るかの学位ステータス別の内訳です。

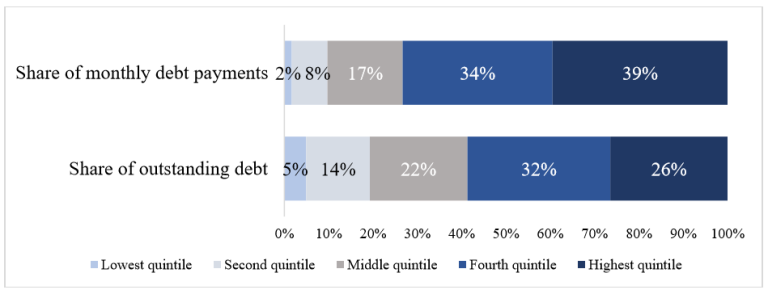

当然のことながら、学生の債務残高と債務返済のシェア(まだ有効であり、バイデンによって年末まで延長される可能性が高いCovidモラトリアムの前)は、所得のはしごの上限に大きく偏っています.

したがって、世帯の最高所得の 40% (収入が 74,000 ドルを超える世帯) は、未払いの教育債務のほぼ 60% を負っており、支払いのほぼ 75% を行っています。 対照的に、世帯の最低所得の 40% は、未払いの負債の 20% 弱を保有しており、支払いの 10% しか行っていません。

これらの数字でさえ、支払い負担の完全な違いを捉えているわけではありません。 これは、所得主導の返済 (IDR) プランに参加する借り手の割合が増えているためです。これは、所得が低すぎる人からの支払いを必要とせず、支払いを他の人にとって手頃な額の収入に制限するものです。

その結果、自己負担ローンの支払い (モラトリアム前) は高所得世帯に非常に集中しています。73 年の支払いの 2019% は、世帯の上位 40% によって占められていました。

一方で、IDR に加入している低所得世帯はほとんど支払いをする必要がなく、40 年に学生ローンを利用している世帯の下位 10% が支払いの 2019% しか占めていない理由を説明しています。

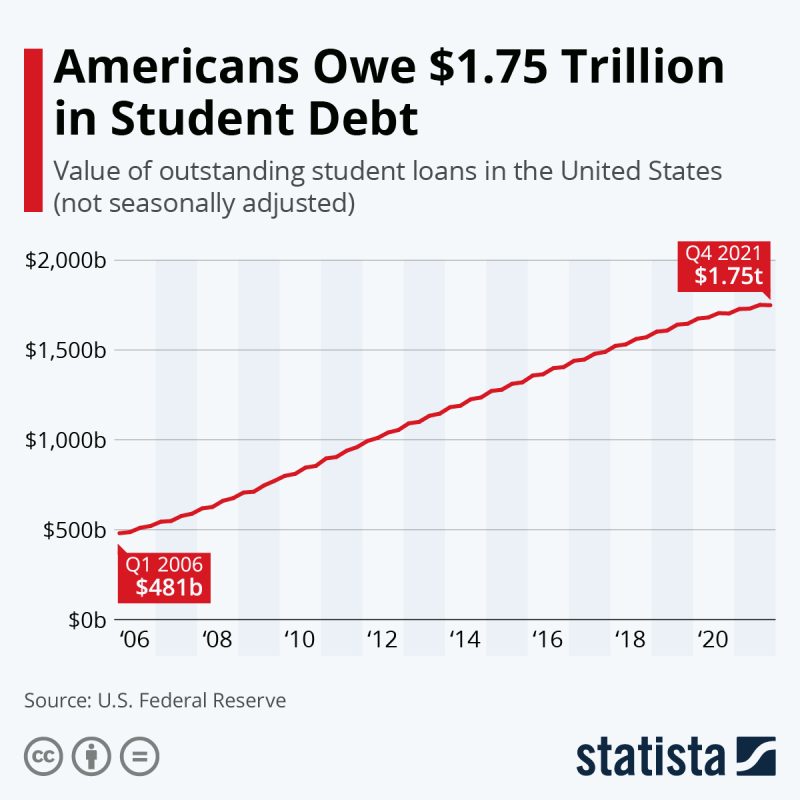

セントルイス連邦準備銀行によると、米国の約 43 万人の学生ローンの借り手は、1.75 年 2022 月の時点で、連邦および民間の学生ローン債務で合計約 XNUMX 兆 XNUMX 億ドルを負っています。 しかし、平均未払い額を見ると、そのケースは非常に明確です。学生の借金は圧倒的に、そもそも納税者の義務であってはならない専門資格取得への投資です。

そして今、補助金付きの金利、Covid モラトリアム、ジョー・バイデンの 10,000 ドルのキャンセルの間で、それはアメリカ市民の最も裕福な階級の納税者補助金に相当します。

によると、学生ローンのある平均的な米国の世帯は58,957ドルを借りていますが、 NerdWallet の 2021 年家計債務調査。取得した学位別の内訳は次のとおりです。

| 債務タイプ | 平均債務 |

|---|---|

| 学士号の借金 | $28,950 |

| 大学院ローンの借金 | $71,000 |

| 親PLUSローン債務 | $28,778 |

| 法科大学院の債務 | $145,500 |

| MBA学生の借金 | $66,300 |

| 医学部の借金 | $201,490 |

| 歯科医院の借金 | $292,169 |

| 薬科大学のローン債務 | $179,514 |

| 看護学生の借金 | $19,928: 准学士号 (ADN) $23,711: 看護学士 (BSN) $47,321: 看護学修士 (MSN) |

| 獣医学校の債務 | $183,302 |

というわけで質問が繰り返されます。 経済的および社会的はしごの頂点に所得を再分配するというこのばかげた計画はどうしたのでしょうか?

そのクエリに「8 年 2022 月 XNUMX 日」と答えて終了することもできますが、それでは実際には問題の根底には到達しません。

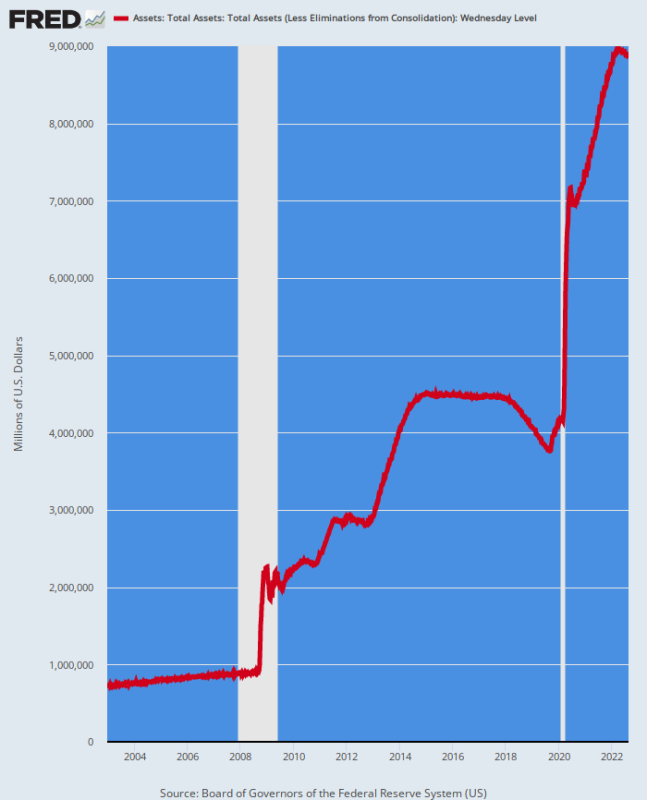

真実は、6 兆ドルに上る Covid の妨害の後 (そのほとんどは FRB によって収益化されたもの)、ワシントンには財政基準がまったく残っていないということです。 そして、ドナルド・トランプと共和党は、バイデンと同じくらい責任を負っていました。

実際、バイデンの保留中の 300 億ドルの学生ローンは、共和党の PPP ローン (給与保護プラン) に基づく大規模な債務の取り消しと比較すると、かなり高額です。

11.8 年 30 月 2021 日の時点で、708 万件以上の給与保護プログラム (PPP) ローンが発行され、10 人の借り手が最大 XNUMX 万ドルのローン額を受け取りました。

しかし、その大量の「ローン」のうち、中小企業局 (SBA) のデータは、約 視聴者の38%が 2020 年に承認された PPP ローンのうち、2021 年 XNUMX 月の時点で免除された割合!

ブルームバーグ ニュースの最近の分析によると、28 年 800 月の時点で、合計で 2022 億ドルを超えるすべての PPP ローンのうち、2022 億ドルだけが許されていませんでした。 そして XNUMX 年 XNUMX 月現在、許されている平均金額は $ 95,700。

要するに、超党派の複占は、XNUMX 年前には想像もできなかった方法でフリー素材ビジネスに参加しています。 ジョー・バイデンは、時流に乗った最新の政治家に過ぎません。財政的失禁の発生は、実際に選挙で選ばれていない中央銀行家のお金を印刷する狂気よりも、民主的な政治家の固有の支出傾向とはあまり関係がありません。国の財政事情。

FRB のバランスシート、2002 年~2022 年

から再版 デビッド・ストックマンのコーナー

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。