1.9月の小売売上高レポートは、バイデンの昨年4月のXNUMX兆ドルのアメリカ救済計画が、以前に配布されたXNUMX兆ドルの刺激に加えて、史上最悪の財政政策手段のXNUMXつであったことを示す証拠をさらにもたらしました.

2021 年 XNUMX 月の時点でさえ、家計の銀行口座は、以前の苦難の津波と、閉鎖されたレストラン、バー、映画、ジム、リゾート、ホテルなどでの通常の消費支出からの強制的なサバティカルにより、現金で膨らんでいました。

つまり、米国経済は、政府が命令した供給側の縮小により、いわゆる潜在 GDP を大幅に下回りました。実際の潜在的な「需要」は微弱ではありませんでした。 したがって、借金を煽った大規模な無料配布は、インフレのラクダの背中を壊すストローでした。

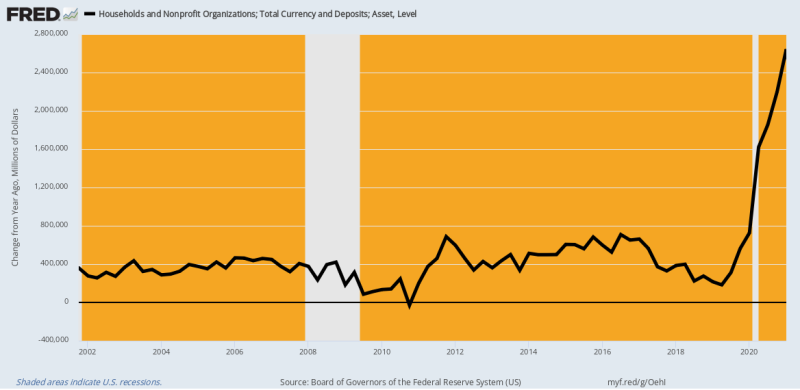

実際、家計通貨と銀行預金 (当座預金、貯蓄、時間) に関する下のグラフは、2021 年 400 月に彼らが知る必要があるすべてを示しています。通常の Y/Y 成長率である 600 億ドルから XNUMX 億ドルと比較して、家計の現金と預金は急増していました。に $ 2.4兆 2021 年 XNUMX 月と前年比。

つまり、家計はすでに過剰な現金と消費可能な資源で窒息していた. では、一体なぜ、民主党 (そして多くの共和党員も) は、1400 人あたりさらに XNUMX ドルのスティミーと数千億の SBA の資金が何らかの形で正当化されると考えたのでしょうか?

もちろん、その答えは、ワシントンとウォール街のコンセンサスは「需要」以外には何も知らないということです。 もちろん、事実は逆に悲鳴を上げていました。つまり、フォーチ博士と彼のウイルスパトロールのロックダウン、命令、およびCovid-scare-mongeringを捨てることで、経済収縮が即座に解決された可能性があることを意味します. それでも、彼らはファウチを残して、彼の邪悪な NPI (非医薬品介入) に取り組み、代わりに「需要」アクセラレーターに詰め込みました。

家計通貨と預金の Y/Y 変化、2002 年~2021 年

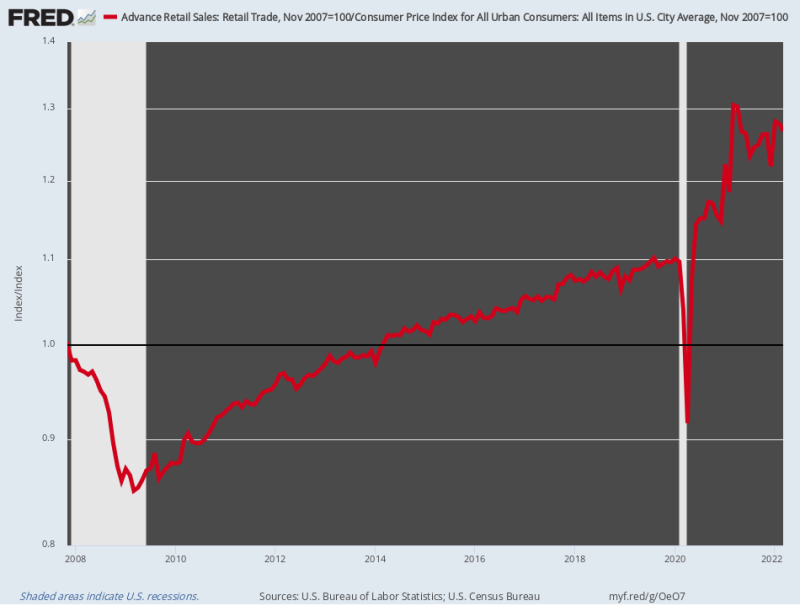

当然のことながら、小売売上高はロケットのように伸びました。 インフレ調整後の小売売上高は 視聴者の38%が 2007 年 2020 月の金融危機前のピークから XNUMX 年 XNUMX 月までの間、毎年 視聴者の38%が この驚異的な噴火は、わずか 20021 か月で 6 兆ドルに相当する 12 つの連続したスティミー ラウンドの推進力によるものでした。

もちろん、サービスの通常の支出チャネルは州の命令によって大幅にブロックされていました。そのため、レストランやバーに行かないことで節約されたお金と、ワシントンからの無料のものの津波の両方が、Amazonが配達する商品の急成長する購入に向けられました。 グッズ 小売部門を流れる。

つまり、ワシントンはその知恵で、Covid-Lockdownsによって混乱していた外国のサプライチェーンに大きく依存している既存のベンダーではおそらく満たすことができない商品の需要に火をつけるために、公的債務を大幅に追加しました. 報告された GDP を少し高くする目的で、ウイルス パトロールはサービス部門のはるかに大きな供給側をマットに固定し続けました。

一言で言えば、政府が誘発した「供給側」の収縮と、過度に刺激された商品の「需要」の組み合わせは、ワシントンの経済政策の年表における愚かさに匹敵するものはありません。 それはそれ自体でクラスの破壊的な噴火であり、現在アメリカ国民を悩ませている暴走インフレの基礎でした.

ああ、ジグは今起きている。 XNUMX 月のインフレ調整後の小売売上高は、実際には 2.9%以下 実質所得が減少し、棚の価格が上昇し続けるにつれて、彼らは一年前の水準であり、ますます南向きの方向に向かっているように見えます。

インフレ調整済み小売売上高指数、2007 年~2022 年

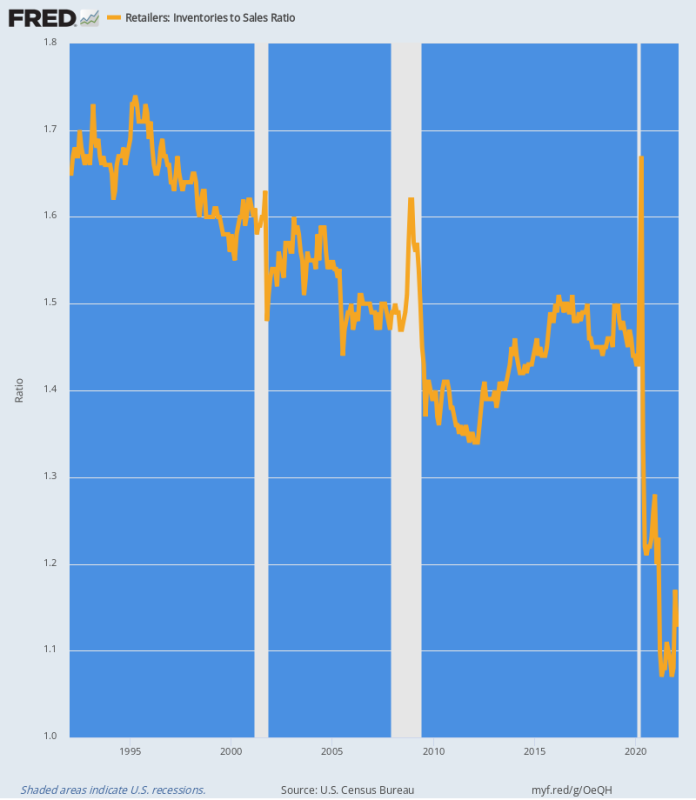

ワシントンの辛辣な狂気に起因するサプライ チェーンの混乱は、小売部門の在庫と販売の比率にはっきりと表れています。 本質的に、商品に対する需要の津波は、トレーラーパークを通過する竜巻のように、システムから在庫を吸い上げました.

下のグラフに示すように、過去の在庫と販売の比率は 1.4 倍から 1.7 倍の範囲でした。 しかし、2020 年 2020 月から XNUMX 年 XNUMX 月の間に、ほぼ 2022年の174億4000万ドル の小売在庫がシステムから吸い出され、13% 削減されました。

同時に、小売売上高は急上昇していました。つまり、在庫と売上の比率は、お忍びの世界にまで落ち込んでいました。 2021 年 XNUMX 月までに、この比率はかつてないレベルで底を打ちました 1.07X そして直近の月 (XNUMX 月) には、まだ超低水準にありました 1.13X。

下のチャートは、現在のインフレ噴火の基礎です。 棚や倉庫に何もない場合、価格が上昇してデッキを一掃し、新しい供給の調達を誘導するのは市場の法則です。 そのため、過去の比率が回復するまで、小売価格は安定しそうにありません。

小売在庫と販売の比率、1992 年から 2022 年

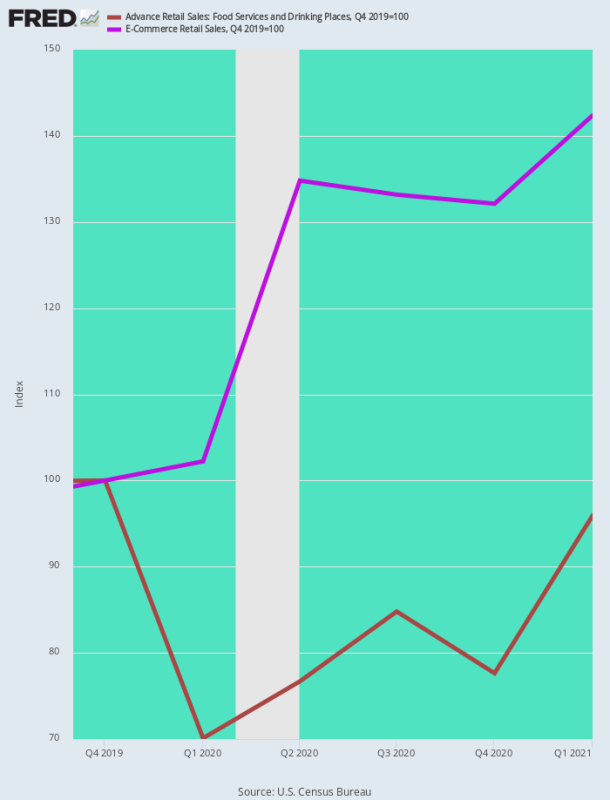

商品のインフレの急増を調べる別の方法は、ウイルスパトロールによって閉鎖された典型的な社会的集会活動であるレストランの販売と、Covidの期間中の消費者支出の頼りになる場所であるeコマースの販売を比較することです.

当然のことながら、1 年第 2021 四半期までに e コマースの売上は 視聴者の38%が レストランの売上高は、ロックダウンの初期段階で 4 ~ 2019% 減少し、20 年第 30 四半期の終わりまでに、新型コロナウイルス感染症以前のレベルを 5% 近く下回っていました。

事実上、消費者支出は、ワシントンが扇動した政策のせいでプレッツェルのようにねじれました。

- サービス供給側の反成長;

- 商品需要側の支出促進。

その結果、もちろん、サービス価格が最初に下落したにもかかわらず、商品側のインフレ率がほぼ瞬時に急上昇しました。

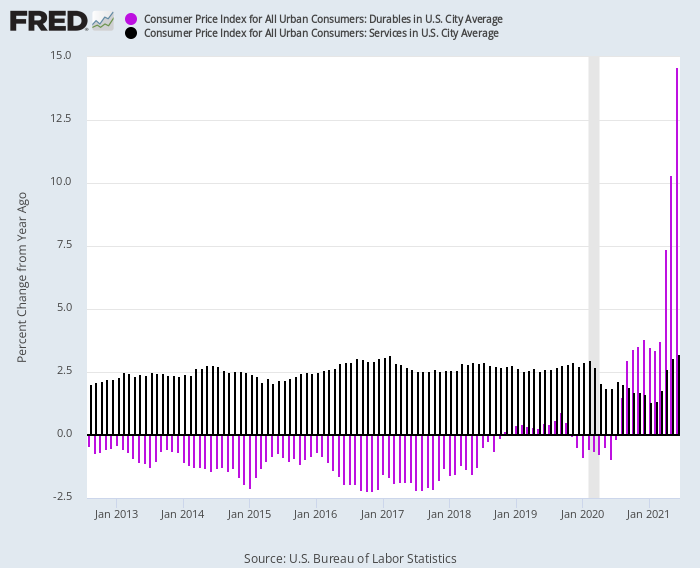

この逆転は、下のチャートに劇的に描かれています。 2012 年から 2020 年 1 月まで、耐久財の CPI は一貫して前年比マイナス 2 ~ 2.5% の範囲 (紫色のバー) で記録されましたが、サービスの CPI (暗いバー) は一貫して前年比 +XNUMX% の範囲で記録されました。 Yレンジ。

しかし、Covid-Lockdowns がヒットした後、指数は方向を反転しました。

- Y/Y Services Price Index: 活動の急激な縮小により、1.3 年 2021 月までに XNUMX% まで低下しました。

- Y/Y 耐久財価格指数: 需要の大幅な拡大により、2021 年半ばまでに XNUMX 桁の上昇に急上昇。

耐久消費財とサービスの消費者物価指数の前年比の変化、2012 年から 2021 年

この商品対サービスの差が二次的な賃金インフレに変換された方法も顕著です。 事実上、中国人やその他の外国人労働者は急成長する商品需要から思わぬ利益を得た一方で、低賃金の家事労働者は突然 XNUMX 桁の賃金上昇に喜びました。

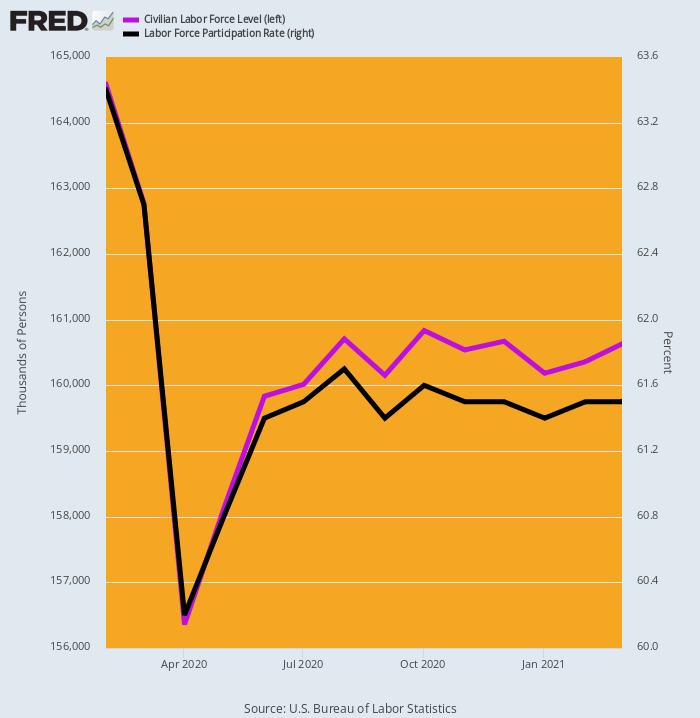

明らかな一因は、ワシントンの無料のものの労働供給への影響でした。 以下に示すように、BLS が測定した労働力は、8.2 年 5 月に 2020 万人または 2021% 急落し、その後ゆっくりと部分的にしか回復しなかったため、4 年 XNUMX 月の XNUMX 回目の景気後退時までに、新型コロナ前よりも XNUMX 万人近く減少していました。レベル。

いわゆる労働力率で表すと、63.4 年 2020 月の 61.5% の水準は、2021 年 XNUMX 月になっても XNUMX% にとどまっています。

言うまでもなく、労働人口の縮小のほとんどは、労働市場の低賃金で発生しました。 そこでは、ワシントンの最低週 600 ドルの失業保険と XNUMX 回の景気刺激策の支払いを合わせて、年間収入は 45,000ドル–たとえば、レジャー&ホスピタリティ部門で得られるレベルをはるかに超えています。

民間労働力と参加率の変化、2020 年 2021 月~XNUMX 年 XNUMX 月

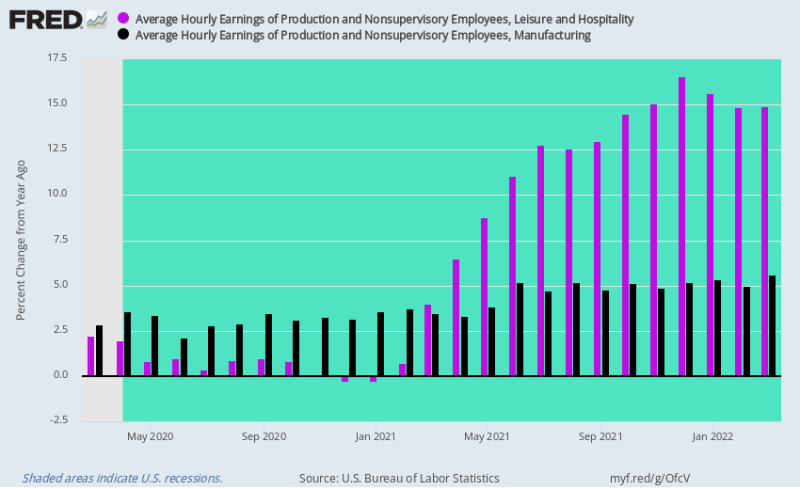

米国経済のサービス部門が2021年に徐々に再開したとき、レジャーとホスピタリティ部門の賃金率は二重の打撃を受けました. 2020 年のレストランの景気後退の後、利用可能な労働力が大幅に減少したにもかかわらず、需要は回復しました。

したがって、Y/Y 賃金率はロケットのように上昇し、 14-16% 4年第2021四半期に、週600ドルの失業保険とスティミーな支払いがついにロールオフされました。

対照的に、製造業の賃金率は、新型コロナウイルスによるロックダウン以前は年間約 2 ~ 3% 上昇していましたが、4 ~ 5% まで非常に緩やかに加速しました。 つまり、急速に上昇する賃金率と中国を拠点とするサプライ チェーンのコストが何らかの緩和策を提供したにもかかわらず、米国経済が海外調達に大きく依存しているため、依然として抑制されていました。

それでも、重要な点は、世界的なサプライチェーンの混乱と商品の急増が轟音の輸入を引き起こしたとしても、大規模な国内の混乱とロックダウンによって引き起こされたサービスから商品への需要のねじれがサービス部門にインフレのコストプッシュ圧力をもたらしたことです。商品部門のインフレ。

それは事実上、完璧なインフレの嵐でした。

2020 年 2022 月から XNUMX 年 XNUMX 月までの時給、レジャー & ホスピタリティ対製造業の Y/Y 変化

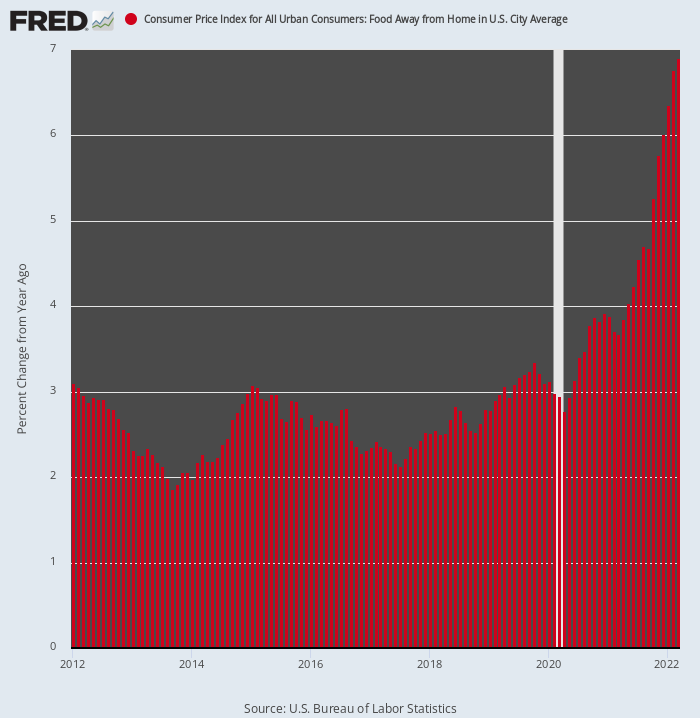

疑いの余地がないように、CPI が「Food Away From Home」というルーブリックで追跡した、レストラン部門のインフレの加速を次に示します。 2 年 3 月までの 2020 年間の前年比 XNUMX ~ XNUMX% の上昇と比較すると、指数は現在、 7% 年率。

さらに、それはその究極の上昇を始めたばかりです。 それは、レストランのコスト構造の XNUMX つの主要な構成要素である食品と人件費が、現在 XNUMX 桁の割合で上昇しているためです。

言うまでもなく、今後のシナリオは、2020 年以前のいわゆる「ローフレーション」時代のシナリオとは大きく異なります。つまり、全体的なインフレ率のアンカーであったセクターが、今ではさらにブースター ロケットになりつつあります。

2012 年から 2022 年までの家庭外での食品の CPI の Y/Y 変化

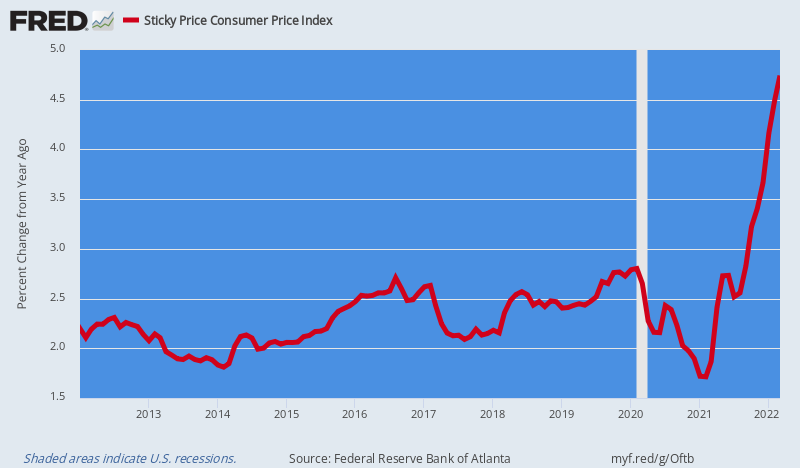

最後に、CPI の報告された数値は、方向の段階的変化が発生するたびに、現実世界の市場での価格に本質的に遅れをとっていることに注意する必要があります。 これを説明するために、CPI は XNUMX つのバスケットに分割されており、項目が「柔軟性がある」か「粘着性がある」かによって、項目の重み付けが大きく異なります。

たとえば、食料とエネルギーは、最終的にグローバルなオークション市場で価格が決まるため、柔軟であると見なされます。 対照的に、賃貸料の 31% の重み付けは大きく帰属されており、調査の設計により、少なくとも XNUMX か月は市場に遅れをとっています。 したがって:

- スティッキーCPI: 全体の CPI ウェイトの 71.1%、交通機関、シェルター、その他の要素がそれぞれウェイトの 4.7%、37.9%、28.4% を占めています。

- 柔軟な CPI: CPI 全体の 28.9%、自動車とエネルギー、食品、アパレル、その他がそれぞれ 14.4%、8.7%、2.3%、3.5% を占めています。

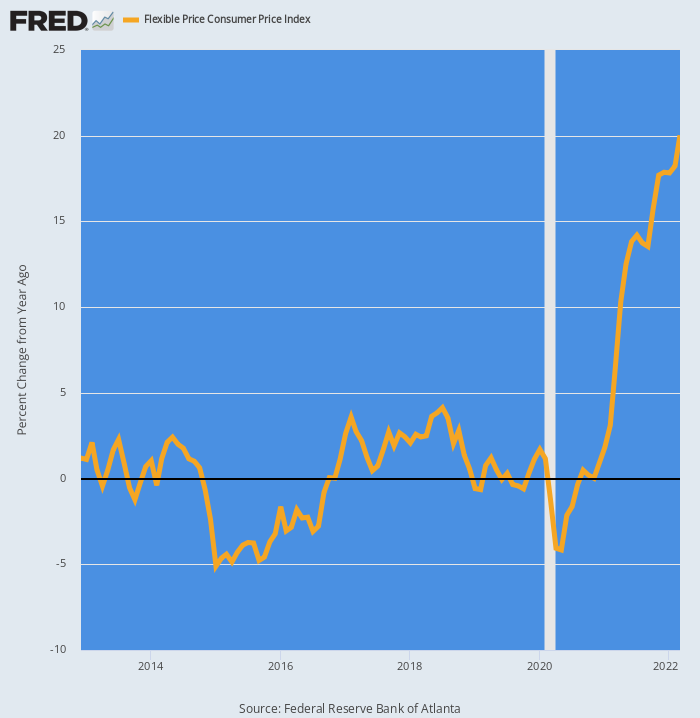

予想通り、2020 年 XNUMX 月以降、柔軟な CPI はブースター ロケットのように加速しています。 本質的に 視聴者の38%が 2012 年から 2019 年までの年平均上昇率、これらの価格は 視聴者の38%が Y/Y ベースで。

柔軟な価格の CPI の前年比の変化、2012 年から 2022 年

対照的に、スティッキープライス CPI は平均 視聴者の38%が 2020 年以前は前年比で増加し、現在は緩やかに加速して 視聴者の38%が Y/Y ベースで。

しかし、これが問題です。 消費者物価指数の「粘り強い」要素は、賃料、公共料金、ヘルスケアなどのサプライ チェーン全体で現在急増している賃金のインフレ、投入物価格、諸経費に徐々に感染するようになります。

さらに悪いことに、FRB にはちっぽけな反インフレ スティックがあり、マクロ経済を景気後退に追い込むことを恐れて使用するのをためらっています。 もちろん、私たちは金利と、金融ダモクレスの剣のように経済の上に浮かんでいる87兆ドルの公的および民間債務のオーバーハングについて言及しています。

借金は何十年にもわたる無謀なマネーポンプによって可能になりましたが、今ではそれが現実のものになっています。

さらに、後者は、Covid時代に植え付けられ、現在、黒海の世界の商品中継基地に対するワシントンの制裁戦争によって劇的に悪化しているインフレのダイナミクスが、今後数四半期でのみ悪化することを意味します.

固定価格 CPI の Y/Y 変化、2012 年から 2022 年

一方、ワシントンの騎兵隊は救助に来ていません。 実際、スタグフレーションが激化し、ウクライナ戦争によって引き起こされた世界的な危機が建設的なものを見つけられないにもかかわらず、アメリカの統治は、民主党が失職する可能性が高いXNUMX月にハードランディングしようとしています。結果。

実際、ビル・キングが朝の手紙で指摘したように、バイデンは世論調査で文字通り見えなくなっている. そして、大統領の強力なリーダーシップがなければ、分裂した政府のマディソンシステムは機能しないという真実が残っています.

通常、これは素晴らしいことです。国家の拡大する衝動をチェックすることです。 しかし今、私たちは戦争を終わらせ、予算を修正し、FRBを改革するために抜本的な行動を起こす必要があります。

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。