あなたは何を期待していますか? ジョセフ・バイデンによれば、テレプロンプターを通じて伝えられたように、私たちはすでに明確になっています。

"番号、" バイデンは言った CNN のジェイク・タッパーから、アメリカ人は景気後退に備えるべきかどうか尋ねられたとき.

「それはまだ起こっていませんでした」と大統領は後で付け加えました。 「景気後退はないと思う。 もしそうなら、それは非常に軽い不況になるでしょう。 つまり、少し下に移動します。」

いいえ、近くにもありません。 中央銀行とワシントンの戦争機械によって世界に解き放たれた猛烈なインフレは、今では非常に深く根付いているため、当時のアイゼンハワー大統領の財務長官が「髪を巻くような不況」と呼んだものを必要とするでしょう。 .

今日の PPI レポート 300月は疑いの原因を取り除く必要があります。 つまり、FRB は過去 XNUMX か月間に金利を XNUMX ベーシス ポイント引き上げましたが、生産者物価指数に具現化された上流のインフレ圧力は弱まりさえしていません。

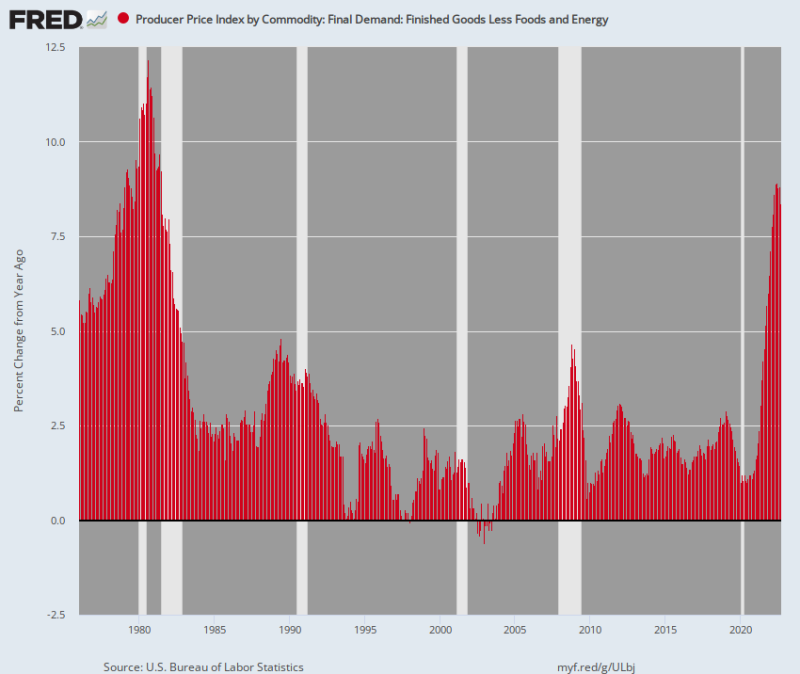

実際、食料とエネルギーを除いた完成品のいわゆる「コア・インフレ」は、 視聴者の38%が Y/Y. 過去最高レベルです 7月1981。

はい、金融政策は遅れて機能すると考えられています。 しかし、下のチャートを読んで、FRB の反インフレキャンペーンがほぼ完了していると結論付ける方法はまだありません。 実際、1976 年代のインフレサイクルの底(1980 年 1970 月)から頂点(XNUMX 年 XNUMX 月)まで、コア PPI の上昇は 600 ベーシス ポイント (@5.0% から @11.0%)。

対照的に、2020 年 2022 月の安値から XNUMX 年 XNUMX 月にかけて、コア PPI は 740 Y/Y ベースでベーシス ポイント (1.0% から 8.4% へ)。 さらに、31 年から 51 年までのサイクルでは 1976 か月かかったのに対し、わずか 1980 か月しかかかりませんでした。

つまり、パウエルの忌まわしい「一時的な」インフレとは正反対です。 ここでは、いわゆるコア指数について話しているため、食品とエネルギーのさらに悪質なアップサイクルは除外されています。

したがって、根底にあるのは、このインフレは猛威を振るっており、組み込まれており、ガソリンや食料品店の価格が奇跡的に暴落したとしても、簡単に解消することはできません。

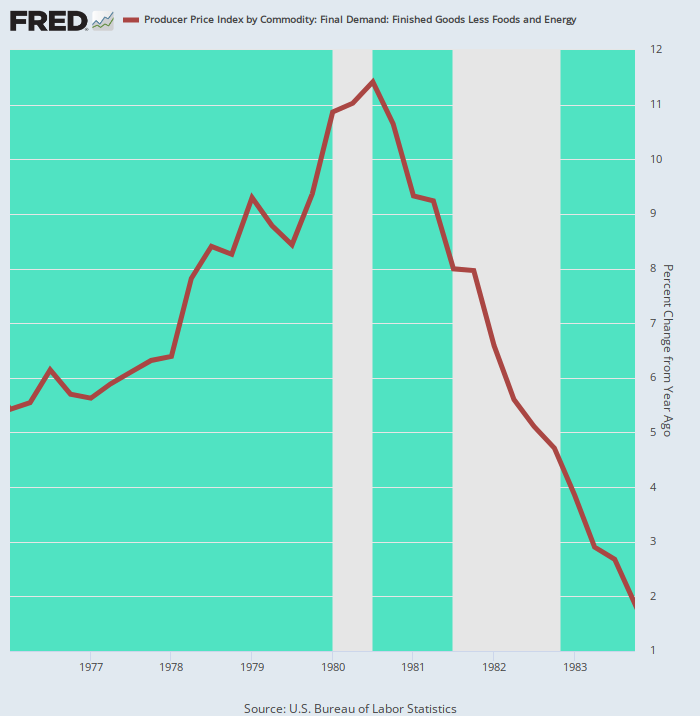

食品とエネルギーを除く完成品のコア生産者物価指数、1976~2022 年

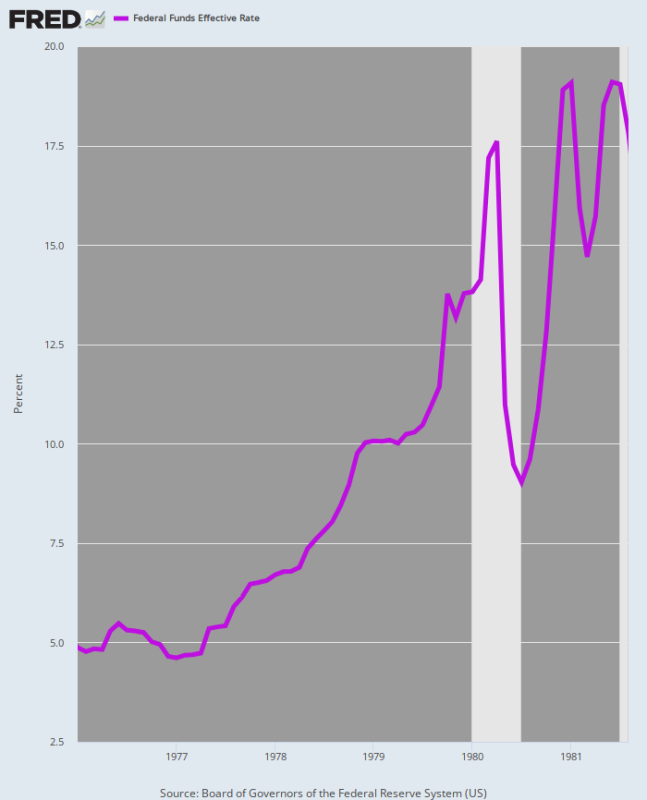

その文脈では、FRBがコアPPIインフレ率の600ベーシスポイント以上の上昇に最後に直面したときに何が起こったかを思い出す必要があります。つまり、ボルカーは連邦資金率を 1400 単なる 300 ベーシス ポイントではありません。 そして、最終的にインフレを元に戻すのにXNUMX年かかりました。

確かに、このサイクル中にFRBがインフレを制御するためにどれだけの高さと期間を必要とするかについてはわかりません。 しかし、それは確実に 300 ベーシス ポイントをはるかに超え、痛みはこれまでのように数か月ではなく、数年にわたって広がるでしょう。

Fed Funds レート、1976 年 1981 月から XNUMX 年 XNUMX 月まで

ボルカー時代にインフレが非常に手に負えないことが証明された理由は、スタグフレーションが経済に深く根付いていたからです。

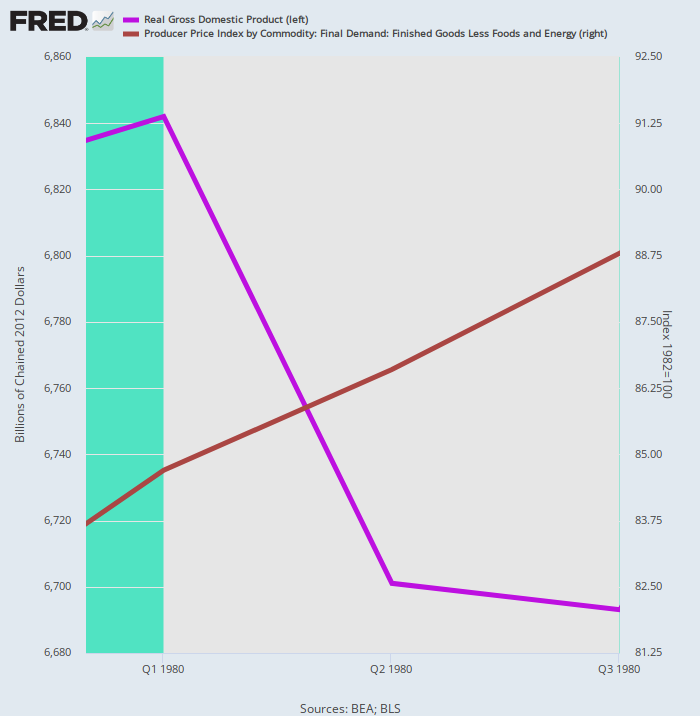

事実、私たちは、FRB、パーマブル、バイデン支持者の「ソフトランディング」の希望がまったくの幻想である理由について、実弾の歴史的デモンストレーションを行っています。 ボルカーが 1980 年の春に小規模な景気後退を計画したが、それがインフレの勢いを弱めなかったという事実に言及しています。

下の紫色の線で示されているように、実質 GDP は 1 年第 1980 四半期にピークに達し、その後、ボルカー氏の小規模な不況の間、3 年第 1980 四半期まで減少しました。 この「浅く短い」期間の 2.2 四半期の間に、実質 GDP はわずか XNUMX% しか縮小しませんでした。 しかし、インフレ率 (茶色の線) は上昇を続け、年率で上昇しています。 視聴者の38%が 期間中。

つまり、ラバは目の間のより強力な 2X4 を必要としており、Volcker はすぐにその治療法が避けられないことに気付きました。

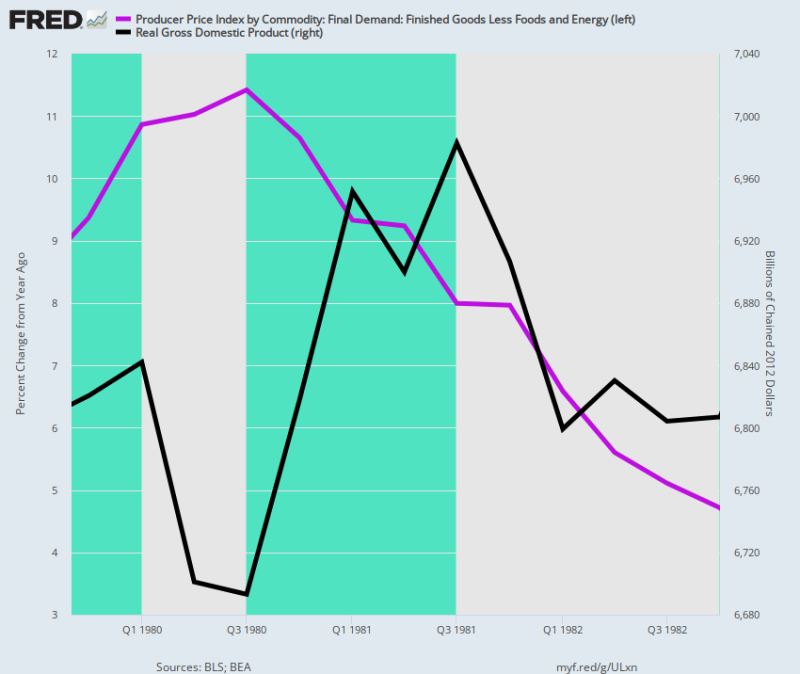

実質 GDP 対コア PPI、4 年第 1979 四半期~4 年第 1980 四半期。

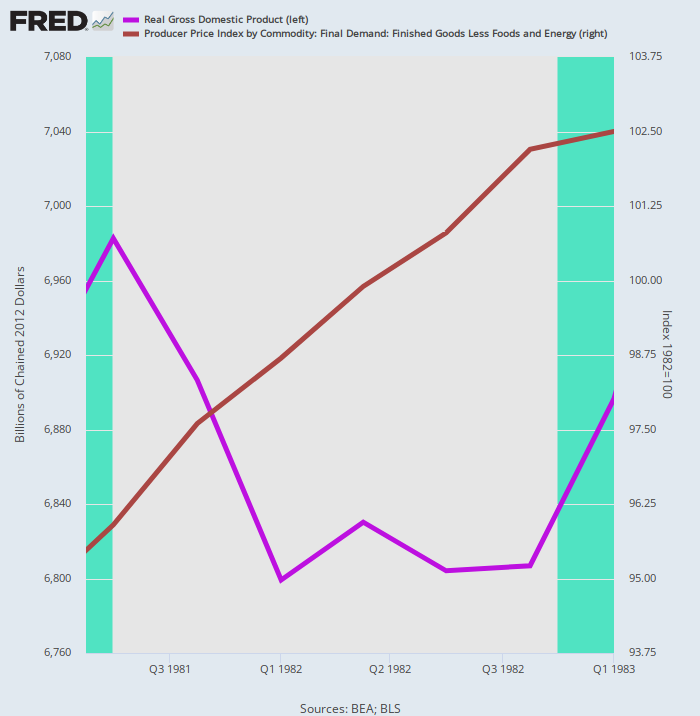

ボルカーのインフレ抑制薬の第 2.6 ラウンドは、実質 GDP からさらに大きな部分を奪いました。今度は 3 年第 1981 四半期のピークから 4 年第 1982 四半期の底まで XNUMX% 減少しました。 それでも、インフレは不況の薬に頑固に抵抗し、 視聴者の38%が XNUMX四半期の景気後退時の年率。

実質 GDP 対コア PPI、3 年第 1981 四半期から 4 年第 1982 四半期

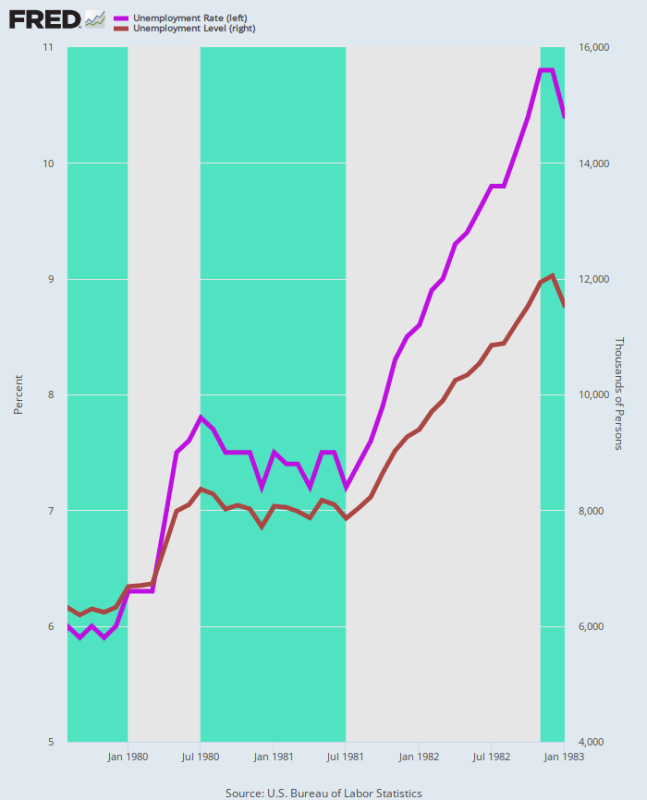

また、労働市場への影響も深刻でした。 二番底の不況の過程で、U-3 の失業率は、ヴォルカーがエクルズ ビルディングで指揮を執った 6.0 年 1979 月の 10.8% から、1982 年 XNUMX 月の底で XNUMX% に上昇しました。

同様に、失業者数はこの期間にほぼ倍増し、6.3 万人から 12.1 万人に増加しました。 したがって、賃金と価格とコストの関係に組み込まれた猛烈なインフレを一掃することは、ジョー・バイデンのちっぽけな不況や、ウォール街の強気派が行商を決してやめない「ソフトランディング」とはまったく似ていませんでした。

失業率と失業水準、1979 年 1983 月から XNUMX 年 XNUMX 月まで

たまたま、コア PPI のインフレ率は 2.00 年第 4 四半期まで 1983% ゾーンに戻りませんでした。 この用語の定義によると、それは「短くて浅い」という意味ではありません。

コアPPIの前年比変化、1976年から1983年

結局のところ、1970 年代のインフレをボルカーが克服したことは、マクロ経済にとって大きな代償を払うことになりました。

実際、下のチャートは、二番底の景気後退のコストを日として明白にしています。つまり、Volcker が金融ブレーキをかけた 6.82 年第 4 四半期の実質 GDP は 1979 兆ドルでしたが、経済はついに底を打った。 つまり、6.81 年間、実質 GDP の純成長率が 4 であるということです。

しかし、それでもなお、CPI よりも低いコア PPI は、4.7 年第 4 四半期にはまだ 1982% でした。その結果、Volcker は 6.0 年 1986 月まで、FRB の資金金利を XNUMX% 未満に下げませんでした。

4 年第 1979 四半期から 4 年第 1982 四半期までのコア PPI と実質 GDP レベルの前年比の変化

言うまでもなく、ヴォルカー時代は、「スタグフレーション」が経済の価格構造に食い込むと頑固な獣であることを証明しました。 だからこそ、ペプシからの今日の発表が最後の言葉になるはずです.

清涼飲料とスナックの巨人は、製品ポートフォリオ全体の平均価格が 2022% 上昇したことを背景に、12 年の売上高が 17% 増加すると予想しています。

当然のことながら、ペプシは販売量全体の「わずかな減少」として、5% の販売量の減少を暗示しようとしたにもかかわらず、数学は明らかにそれ自体を物語っています。

要するに、悪いスタグフレーションがここにあります。 連邦準備制度理事会は、今後数か月、数年にわたって実質生産高が低迷しているにもかかわらず、価格面を抑えるための戦いに固執するため、ジョー・バイデンの時計に記録される経済収縮が歴史の本に記載されることを真剣に疑っています。として "非常にわずかな景気後退です。」

から転載 ストックマンズコントラコーナー

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。