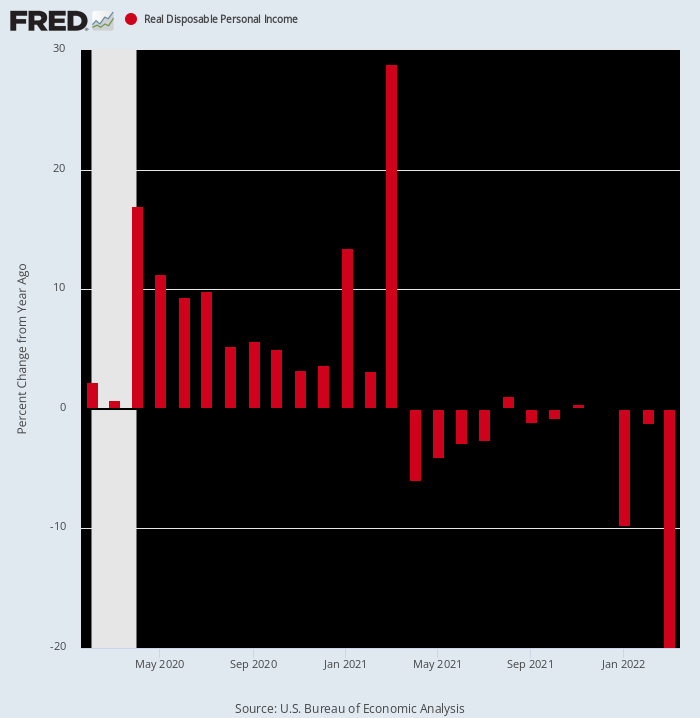

さて、ここでもう一つ衝撃的なことがあります。 この商務省のレポートは、 実質可処分所得 XNUMX月に入って来ました -19.9% 対 2021 年 XNUMX 月。

もちろん、その驚異的な収縮は、「何が起こったのか、何が起こったのか」についての古いのこぎりに対するもう29つの証拠です。 つまり、昨年 XNUMX 月の実質可処分所得は、バイデンによる巨額の景気刺激策のおかげで XNUMX% 近く急増しました。 しかしそれ以来、ワシントンが財政刺激策の最前線で神経を使い果たしているにもかかわらず、インフレは急上昇しました。

2020年2022月からXNUMX年XNUMX月までの実質可処分所得の前年比

もちろん、これが思い出させてくれるのは、私たちが通常の景気循環にあるわけではないということです。 ワシントンは、トランプの愚かなCovidロックダウンの支持によって引き起こされた経済の混乱に対応して、財政と金融の最前線で単に凶暴になった。 これらの大規模な混乱の噴火は、四半期ごとの収入と支出の流れに前例のない混乱と変動を引き起こしました。

そして、はい、ドナルドは2020年のロックダウンの狂気を所有しており、その年の37月からXNUMX月の四半期にGDPが年率XNUMX%で急落しました. 結局のところ、フォーチ博士やスカーフ レディなどの国家主義官僚の話を聞く必要があるとは誰も言いませんでしたが、彼はあまりにも無知で、怠け者で、臆病で、彼らに荷造りを送ることができませんでした。

いずれにせよ、アメリカの歴史上、2020 年と 1 年第 2021 四半期にドナルドの監視下で発生したような、振込手数料無料のものが爆発的に増加したことはありません。そして、はい、バイデンの 1.9 億ドルでさえ、彼に責任のかなりの部分を負わせることができます。 2021 年 2,000 月のパルーザの支出。それは、ドナルドが 2020 年の選挙運動中に大声で騒ぎ立てた XNUMX 人あたり XNUMX ドルの小切手を完了することが中心だったからです。

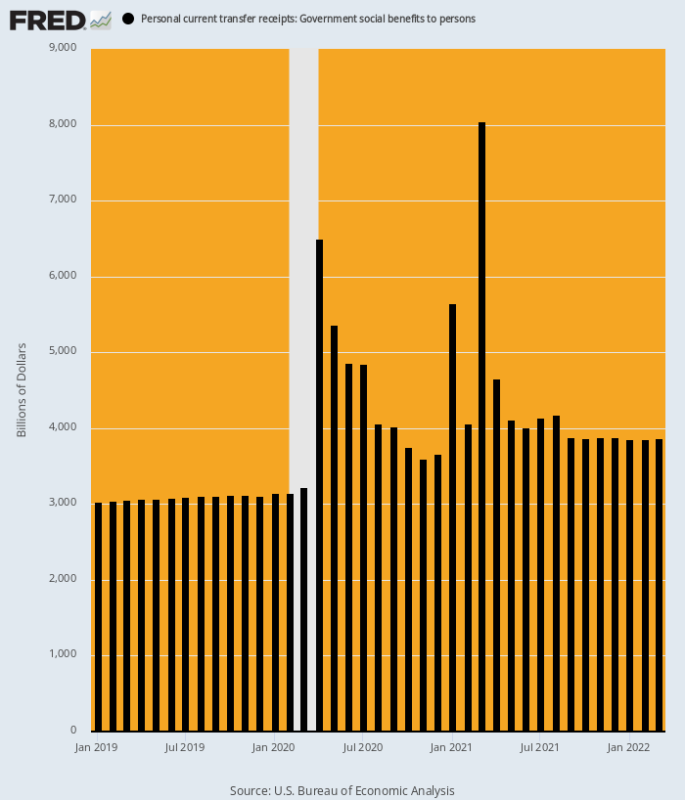

以下に示すように、政府の総移転支払額 (福祉とメディケイドの州と地方の部分を含む) の年率は約 3 兆ドルでしたが、2020 年 XNUMX 月以降はまったく別の郵便番号に急上昇しました。 したがって、 3.15兆XNUMX億ドルと比較して 2020 年 XNUMX 月のレートでは、次のように送金の急増が発生しました。

- 2020 年 6.49 月: 106 兆ドル、XNUMX% 増。

- 2021 年 5.65 月: 79 兆ドル、XNUMX% 増。

- 2021 年 8.05 月: 155 兆ドル、XNUMX% 増。

悲しいかな、ワシントンの財政狂乱の勃発でさえ、最終的には終わりを迎える。 その結果、今朝報告された 2022 年 3.86 月の送金のランレートは、わずか XNUMX 兆ドルでした。 -4.19兆ドル & 視聴者の38%が 2021 年 XNUMX 月を下回る。

言うまでもなく、アメリカ経済もエコノミストのモデルも、そのような巨大な変動を扱うようには構築されていません。 したがって、アメリカ経済は現在、急激なインフレと、過去 XNUMX 年間の経済活動を劇的に歪めた大規模な金融および財政刺激策の突然の逆転を含む方向に盲目的に飛んでいます。

2019 年 2022 月から XNUMX 年 XNUMX 月までの年率での政府送金の合計支払い

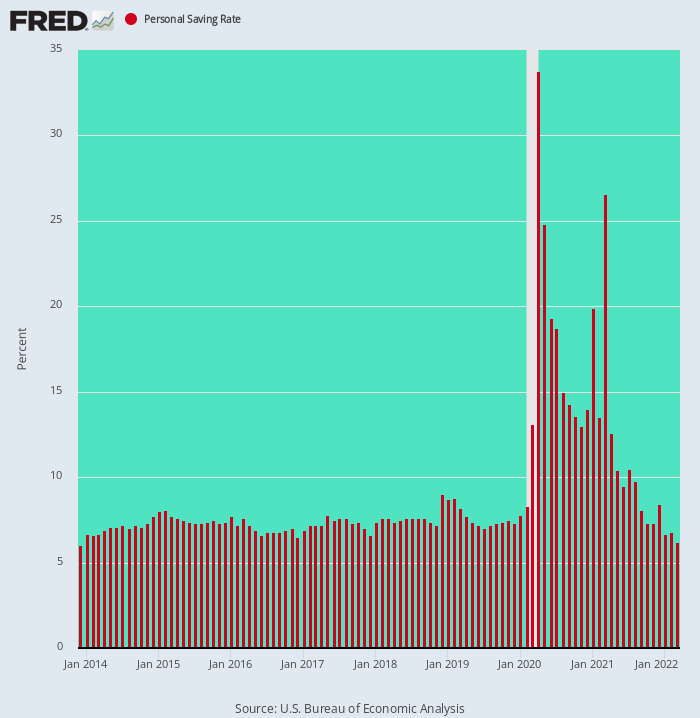

今のところ、スティミーと移転支払いの崩壊は、家計部門のあらゆる準備が整った支出バニーを大幅に減速させていません. 1.1 月の支出は 9.1 月から XNUMX% 増加し、前年から XNUMX% 増加しました。

しかし、それが実現したのは、家計が貯蓄率を可処分所得の 6.2% に戻したからです。これは 2013 年 10 月以来の最低水準であり、12 世紀の変わり目前に普及していた XNUMX% ~ XNUMX% の水準のわずか半分です。

別の言い方をすれば、2020 年 2021 月から XNUMX 年 XNUMX 月にかけて発生した計算貯蓄率の一時的な膨らみは、ワシントンの財政狂乱の純粋な人工物でした。アメリカの浪費家の家族でさえ、それを処分するよりも速く、無料のものが家計の銀行口座に押し込まれていました。

しかし、すべての実用的な目的のために、それは今や古代の歴史です. 家計部門はすでに給料から給料へのやり方に戻っています。つまり、次の一時解雇が現場に出たとき、それは直接的に消費支出の削減につながります。

個人貯蓄率、2013 年 2022 月から XNUMX 年 XNUMX 月まで

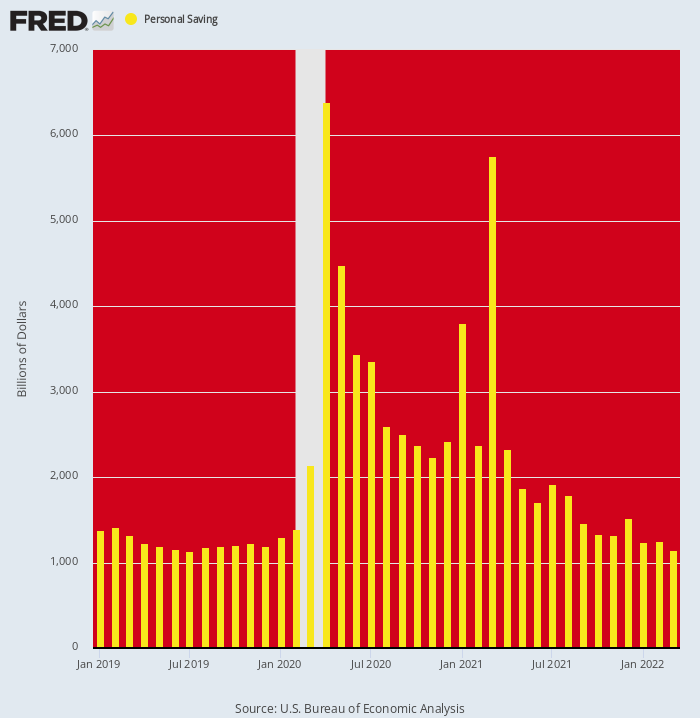

疑う余地はありませんが、個人貯蓄の絶対レベル (年率換算) と、景気後退のためにデータを乱した信じられないほどの変動を見ると、明らかになります。 これらのデータは、家計支出の「強い」と言われている現在の水準が、貯蓄の縮小によって一時的に押し上げられていることを明らかにしています。

つまり、個人貯蓄のラン率は約 $ 1.19兆 これは、2019 年から 7 年の景気回復後の 8 ~ 2008% という控えめな貯蓄率を反映しています。 しかし、その数字は急上昇しました $ 6.39兆 & $ 5.76兆 2020 年 2021 月と XNUMX 年 XNUMX 月にそれぞれ、議会が財政消防ホースの端から無料のもので家計部門を爆破したとき。

しかし、チャートの明らかなメッセージは、この逸脱が今や終わったことです。 実際、2022 年 1.15 月には、貯蓄レベルが XNUMX 兆 XNUMX 億ドル (年換算) に急落しました。 それは実際にはCovid前のトレンドレートを下回り、驚異的な -4.61兆ドルまたは80% 2021 年 XNUMX 月の水準を下回る。

一言で言えば、家計支出と GDP の数値は、景気刺激策によって生み出された膨れ上がった貯蓄水準が前例のないほど低下したことで、ここ数か月で非常に伸び悩んでいます。 しかし、その特定のトリックを達成できるのは XNUMX 回だけであり、下のグラフの下降する黄色のバーは、それが復讐心をもって実行されていることを明らかにしています。

個人の貯蓄レベル、2019-2022 年

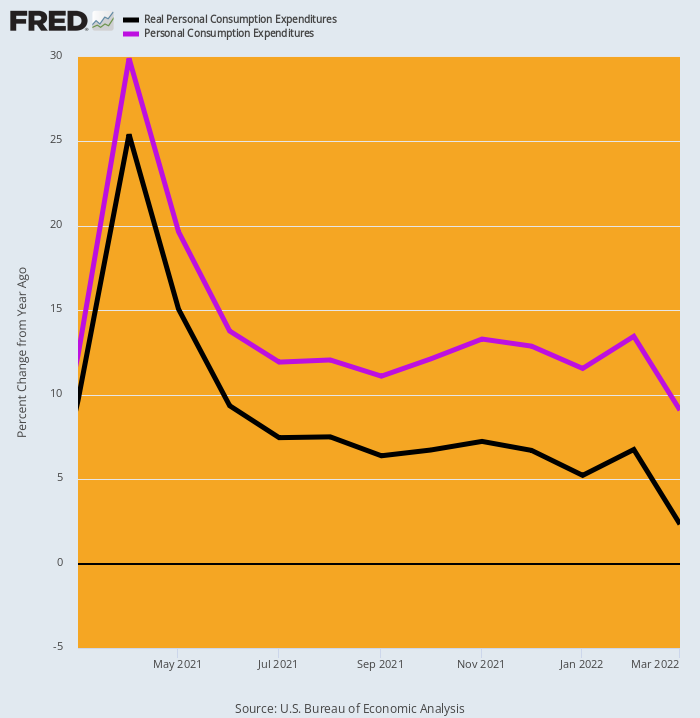

実際、急激なインフレと組み合わされた貯蓄の減少の枯渇は、家計支出の真の尺度である実質PCE(個人消費支出)にすでに現れています。

にもかかわらず 視聴者の38%が 今朝報告された XNUMX 月の Y/Y の名目 PCE 増加率 (紫の線)、実質ベースの Y/Y の増加 (黒線) はちょうど 2.3% これは、7.3 年の 9.3 月、25.4 月、2021 月のそれぞれ XNUMX%、XNUMX%、XNUMX% と比較されます。

要するに、貯蓄の減少が縮小し、インフレが賃金と給与の上昇をはるかに上回っているため、実質 PCE はフラットラインに向かって強力に引き寄せられています。 それは、ボアコンストリクターを通過するスイカに相当するものが、基本的に獣を出たからです.

2021 年 2022 月から XNUMX 年 XNUMX 月までの名目および実質 PCE の Y/Y 変化

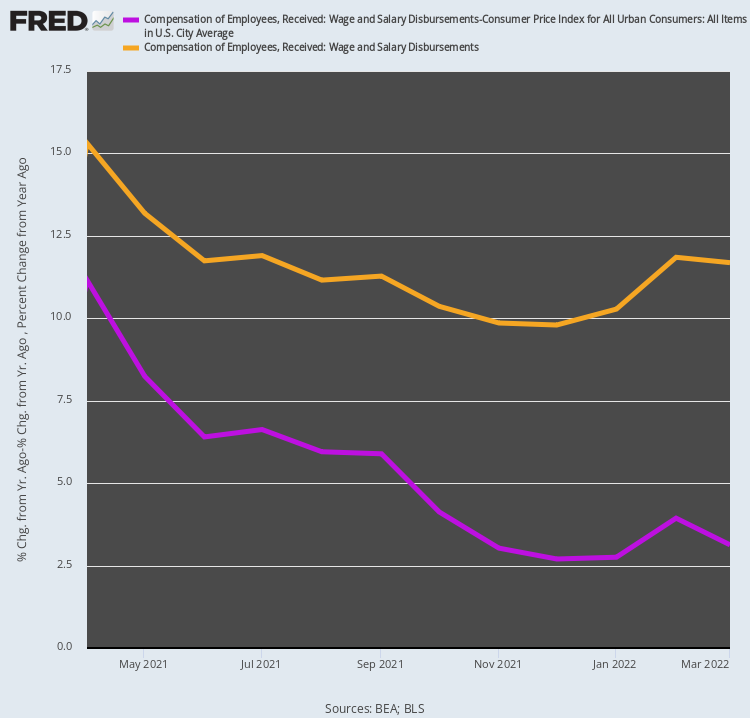

実際、今日のレポートは、賃金と給与の堅調な伸びが家計部門を十分な購買力で支え続けるという主張にキボッシュさえ置いています。 実際、11.7 月の総賃金と給与所得の前年比 XNUMX% の増加は、この AM のバブルビジョンで大騒ぎされたものではありませんでした。

これは、インフレを取り除くと、Y/Y の数値がかなり平凡な 3.1% に縮小するためです。 また、名目とインフレ調整後の数値がそれぞれ 15.3% と 11.2% 上昇した昨年 XNUMX 月以降の傾向を見ると、議論の余地はあまりありません。

つまり、名目賃金と給与の前年比成長率は 24% と小幅に低下していますが、実質賃金と給与所得の伸び率は 72% も急落しています。 しかし、インフレが加速しても、総雇用と賃金の伸びが鈍化し続けることはほぼ確実です。つまり、インフレ調整後の家計所得の伸び率は縮小し続けるということです。

2021 年 2022 月から XNUMX 年 XNUMX 月までの名目およびインフレ調整後の賃金および給与所得支出の前年比変化

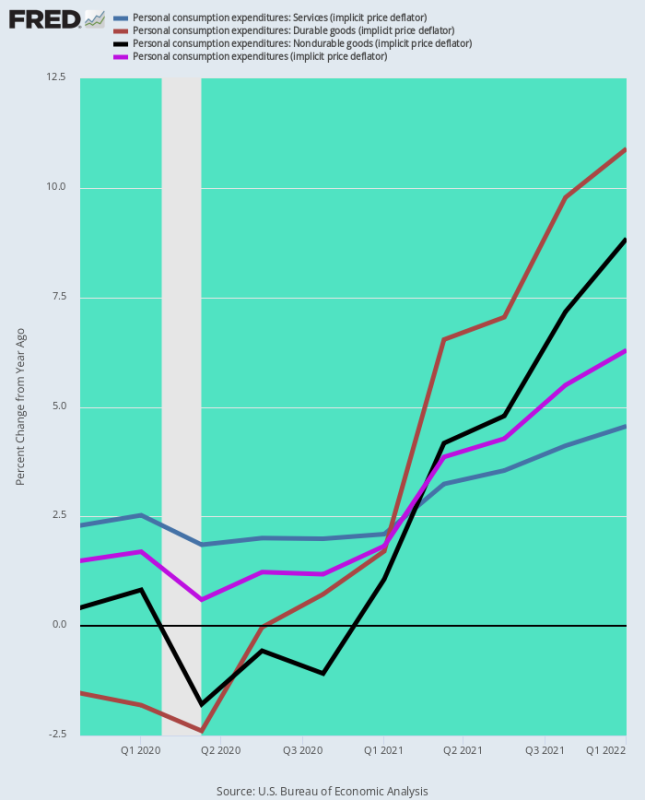

最後に、FRB のお気に入りのインフレ指標である PCE デフレーターの XNUMX 月の数値には、XNUMX つの明確な意味がありました。XNUMX つ目は、インフレ率が加速していること、XNUMX つ目は、FRB がインフレ対策を緩和する立場にないことです。いつでもすぐに立ちます。

下のチャートは、連邦準備理事会が絶望的にインフレ曲線に遅れをとっており、耐久財と非耐久財のインフレ率が一時的ではあるが異常に低いことに支えられて、FRBが長年にわたって保持してきた「ローフレーション」理論がまったくの誤りであることを示しています。

したがって、以下の XNUMX つのデータ バンクは、PCE デフレーターの XNUMX つの主要な構成要素の Y/Y インフレ率と全体的なインデックスをまとめたものです。 XNUMX つの期間の違いは昼と夜であり、グラフが示すように悪化しています。

4 年第 2019 四半期の Y/Y デフレーターの変化:

- PCE サービス: +2.2%。

- PCE 耐久財: -1.5%:

- PCE 非耐久財: +0.4%;

- 合計 PCE デフレーター: +視聴者の38%が;

1 年第 2022 四半期の Y/Y デフレーターの変化:

- PCE サービス: +4.6%。

- PCE 耐久財:+10.9%;

- PCE 非耐久財:+8.8%;

- 合計 PCE デフレーター:+ 6.3%

常に FRB の目標を大きく上回っていたサービス インフレ率が 2.2% から 4.5% に倍増し、耐久財 (世界的なサプライ チェーンの混乱) と非耐久財 (世界的なコモディティの急増) の両方を推進する力が強まり続けているという事実を考慮すると、 、の一番下の行のインデックス図 視聴者の38%が XNUMX月に投稿されたものは、アップ以外に行くところがなく、実質的にそうです。

したがって、疑問は残ります。 PCE デフレーターが 10% に向かって上昇している差し迫ったシナリオの下で、FRB が金融抑制を緩和できると考えられるでしょうか?

PCEデフレーターとその主要コンポーネントのY / Yの変化、4年第2019四半期-1年第2022四半期

上記の質問に対する答えは否定的であり、それは非常に過大評価された株式市場への差し迫った打撃が聖書的なものになることを意味します.

それは、FRBが最終的にインフレの流れを食い止め、経済を飲み込むことに成功する前に、金利が現在の予想をはるかに超えて上昇するからです。 また、テクノロジー セクター、特に FANGMAN の PE をこの世のものとしないことを正当化してきた表面的な「成長」のカナードが、すでに解明され始めているためです。

Amazon や Google などのような企業が、GDP 成長の鉄則にまもなく反対するだろうというのが、私たちの主張でした。 つまり、過去 XNUMX 年間の高い成長率は持続可能ではありません。これは、広告費が従来型からデジタル メディアに移行したり、小売流通が実店舗から e コマースに移行したりといった、一時的な経済的変化によるものであるためです。 .

さらに、Covid ロックダウンによって引き起こされた大規模な経済的混乱は、実際にこれらの変化を加速させ、完了の日をもたらし、したがって GDP ベースの成長を大幅に早めました。

ハイテク大手の今週の第 1 四半期の収益報告は、これらのテーマを確実に検証しました。 たとえば、Amazon の収益は、前年同期の 7% の伸びと比較して、第 44 四半期にわずか 2001% しか増加しませんでした。 これは、XNUMX 年のドットコムの破綻以来、どの四半期でも最も遅い速度であり、e コマースの巨人にとって XNUMX 期連続で XNUMX 桁の成長を記録しています。

さらに、Amazon は、現在の四半期の収益を 116 億ドルから 121 億ドルと予測していると述べており、アナリストの平均見積もりである 125.5 億ドルを下回っています。 これは、第 XNUMX 四半期の収益の伸びがさらに低下する可能性があることを意味します。 3%と7% 一年前から。

確かに、インサイダー インテリジェンスによると、Amazon は依然としてオンライン コマースで最大のシェア (約 39%) を持っています。 しかし、ビジネスインテリジェンス会社はまた、このセグメントの成長は最近横ばいになっているとも述べており、かつては 20% 近くだった米国の Prime サブスクリプションの年間成長率は、2 年までに 2025% に減速すると予測しています。

実際、Amazon は第 3.8 四半期に XNUMX 億ドルの純損失を計上しました。さらに重要なことに、 負 のフリーキャッシュフロー 2022年の174億4000万ドル. ですから、それが残るのは時間の問題です $ 1.242兆 時価総額の (今日の大虐殺の後) 転落して地球に戻ります。

アマゾンだけでもありません。 さまざまな業界の幅広い企業が、オンライン ショッピングの不振に直面しています。 XNUMX 月の米国でのオンライン支出は ダウン3.3% MasterCard SpendingPulse によると、前年比では 2013 年以来初めての減少です。

同様に、Google の広告収入は昨年 34 月の 22% から 2022 年 XNUMX 月に終了する LTM 期間ではわずか XNUMX% に急落し、Facebook の広告収入はわずか XNUMX% にまで落ち込みました。 6.1% これは、同社の 10 年の歴史の中で最も弱い拡大でした。

繰り返しになりますが、デジタルの巨人はすでに広告収入の 2 分の 2.1 以上を吸収しています。つまり、そう遠くない将来に、収入の伸びが広告業界全体の XNUMX% +/- レベルにまで達することを意味します。 その時点で、Facebook と Google を合わせた XNUMX 兆 XNUMX 億ドルの時価総額は、XNUMX 桁台前半の収益と収益の伸びに耐えられそうにありません。

そうです、今日のレポートはバブルビジョンの群衆に、9.1 月の消費者支出は前年比 XNUMX% であり、したがってすべてが順調であると伝えました。

そうではありませんでした。 カントリーマイルではありません。

から再版 ストックマンズ コーナー.

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。