確かに、インフレは浮かれ気分の消費者に大きな打撃を与えています。 今年午前中に発表された3月の小売業と外食サービス業の売上高は想像を絶するものではなく、インフレ調整後では2021年XNUMX月の水準からXNUMX%近く減少した。XNUMX年間にわたる支出の縮小は「好調」の証拠にはほとんどならない。消費者。

もちろん、後者の数字も、12か月連続の無謀な新型コロナウイルスの打撃の末期を反映しているため、あまりベンチマークにはならない。 後者は、—を通じて家庭の銀行口座に4兆ドル以上を注ぎ込んだ

- ワシントンの930億ドルの刺激小切手は国民の90パーセントを対象にしている。

- 900 億ドル相当の 600 週間あたり XNUMX ドルの寛大な福利厚生とその他の UI の補償。

- 中小企業や起業家向けのいわゆるPPP小切手800億ドル。

- バー、レストラン、ジム、映画館、スポーツアリーナ、ショッピングモールなどの政府命令による閉鎖により、数千億ドルの強制貯蓄

- 政府が命じた一時停止により、契約上のローンと家賃の支払いからさらに数千億ドルが軽減される。

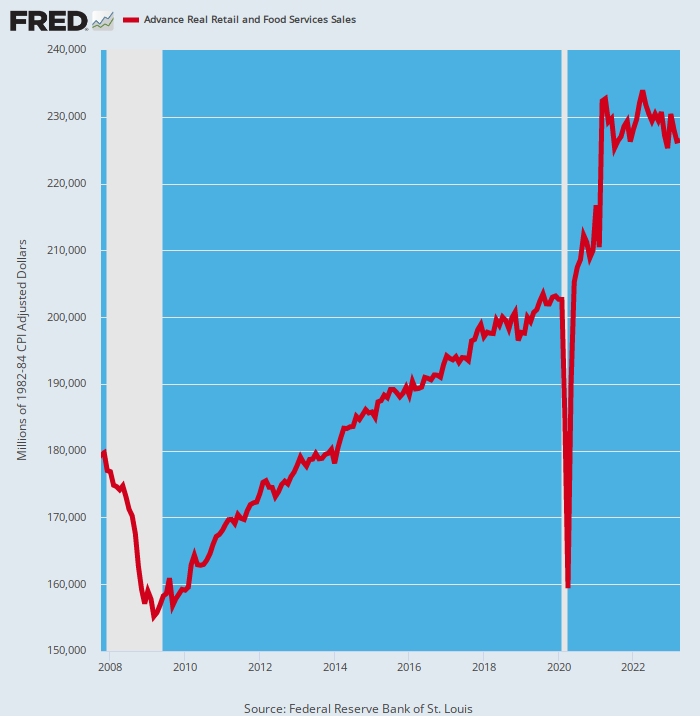

もちろん、この現金の津波のおかげで、インフレを差し引いたとしても、2021 年 XNUMX 月の小売支出水準は目を見張るものがありました。 同月の小売および食品サービスの実質売上高は驚くほど増加しました 46パーセント 去年のXNUMX月から! 小売売上高が収集された時代に遡って、これに匹敵するものはありません。

同時に、2020年XNUMX月のロックダウンの底もまた独特なものであり、 21パーセント わずか 2020 か月前の 13.5 年 XNUMX 月に記録された新型コロナウイルス感染症前の水準からの減少です。比較のために、大不況中の実質小売売上高の減少はわずか XNUMX% でした。

小売業界は、文字通り歴史の表から外れた方法で鞭のような動きを見せています。これは、過去のデータに埋め込まれている通常のトレンドラインがすべて、逆向きに投げ込まれたことを意味します。 したがって、基地内での暴力的な混乱が XNUMX 年間続いた後、通常の月ごとの増加が発生する可能性は非常に低いというのは、かなりの確率です。

インフレ調整後の小売売上高、2007 年から 2023 年まで

2007 年 2020 月の危機前のピークと 1.0 年 12 月の新型コロナウイルス感染症前の最高値の間の期間を調べると役立ちます。 上に示したこれら XNUMX つのポイント間の傾向線は非常に連続的かつ滑らかで、XNUMX 年間で年間 XNUMX パーセントの増加と計算されます。

これが 2023 年 209.2 月まで続いた場合、昨日の実質月間小売売上高は 8.3 億ドルとなっていたでしょう。 実際、同月の売上高は226.4%増の2021億ドルで、XNUMX年XNUMX月以来のパンケーキパターンがまだ始まったばかりである可能性が高いことを意味している。

一言で言えば、消費者のタンスの引き出し、パントリー、ガレージ、地下室、レンタル倉庫は、ロックダウンと景気低迷期の商品の買い占めで過剰に在庫が詰め込まれたが、現在はゆっくりと在庫が減り、正常化しつつある。

しかし、偶然にも、小売売上高と GDP の数字には、最終用途/消費者レベルでの在庫の増加と在庫減少が組み込まれていません。 通常、こうした変動はそれほど重要ではなく、月次売上率の盛衰のわずかな変動として現れます。

ただし、今回はそうではありません。 ワシントンの善良な人々とFRBの取り巻きたちは、消費支出の基盤の下で小規模な経済地震に相当する事態を引き起こした。 ホーム・デポのような消費財の有力企業が、数年間にわたる過剰なパフォーマンスを経て、現在では驚くべき下落を見せているのはこのためだ。

そのため、昨日ホーム・デポは過去20年以上で最大の収益の落ち込みを報告し、世帯が大規模プロジェクトを延期し、パティオセットやグリルなどの高額商品の購入を減らしているという事実を反映して、今年の見通しを下方修正した。 これは、消費者がパンデミックの数年間にウェーバーグリル、ホットタブ、パティオセットに散財した後、クレジットカードの限度額を使い果たしたことを示す最新の兆候にすぎません。

実際、上で示した全体的な小売売上高の前年比は、年間売上高 158 億ドルの巨大企業ホーム デポの四半期パターンでも明らかでした。 したがって、同社の売上成長パターンは年率で次のようになります。

名目売上高の年間変化:

- 2016 年 2020 月から 5.3 年 XNUMX 月まで: +XNUMX%。

- 2020 年 2021 月から 35.0 年 XNUMX 月まで: +XNUMX パーセント。

- 2021 年 2023 月から 0.33 年 XNUMX 月まで: -XNUMX%

実際、4.5月の四半期のコンプストアの売上高は-2021%減少し、XNUMX年XNUMX月に景気刺激策が終了して以来の増加分がすべて帳消しになった。そして、これらの名目売上高をインフレ調整すると、ホーム・デポの実質売上高は実際にはほぼ縮小したことになる。 12パーセント XNUMX年前の臭いのピーク以来。

また、この傾向が逆転する可能性もありません。 実際、経営陣は縮小が今後も続くと予想しており、今年度の比較売上高は前年度比で2~5%減少すると予想している。 これは、6%のインフレ率が続く中で実質的にはほぼXNUMX桁の縮小となる。

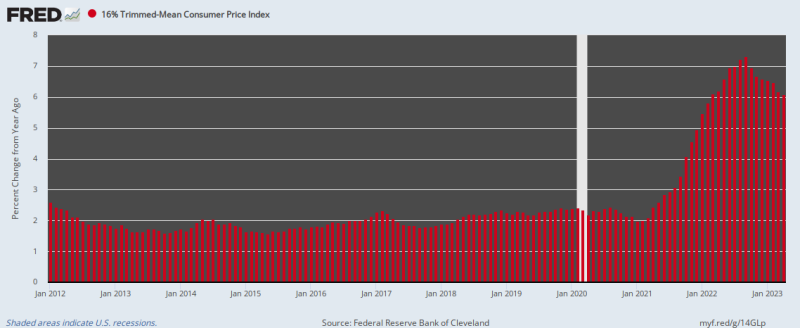

したがって、先ほども述べたように、インフレが大きな被害をもたらしています。 同時に、遅ればせながらFRBを追い詰めようとするキャンペーンは、これまでのところささやかな成功しか示していない。 16 月の時点で、信頼できる XNUMX パーセントのトリミング平均 CPI は前年比上昇していましたが、依然として 6.1パーセント, 昨年7.3月のピークのXNUMX%からはわずかに下がっただけだ。

16 年から 2012 年までの 2023% トリミング平均 CPI の前年比変化

そして、11月の変化率は、ドルの購買力がXNUMX年ごとに半分になることを意味していることを覚えておいてください。 そのため、ウォール街の永久強気派の容赦ない希望的観測にも関わらず、FRBは伐採すべき膨大な量の木材を抱えており、彼らは今や「一時停止」のタムタムをますます激しく叩いている。

リベルム・キャピタルの戦略・会計・持続可能性責任者のヨアヒム・クレメント氏はこう語った。

「現在、中央銀行の政策が十分に明確になり、利上げサイクルのピークに近づいているため、投資家は来る決算シーズンを前に政治面での明確さを求めている。」

どちらの面でも無理だと言えます。 重要な支出に取り組む政治的意志がまったく存在しないため、債務上限危機は今や国の財政ガバナンスの恒久的な状況となっている。 つまり、1.3兆ドルの国家安全保障予算と、権利と義務的支出アカウントの自動支出に組み込まれた終末マシンです。

急増する公的債務の利子を含む後者の勘定は、今後 60 年間で合計 10 兆ドル以上に達し、これは安全保障以外の国家支出総額の 88% に相当します。 共和党と民主党のかなりの割合も、増税に向けた計画を実行する用意ができていない。

したがって、私たちが昨日強調したように、イエレンおばあちゃんは利用可能な収入を債務返済と優先プログラムに割り当てることを余儀なくされるか、共和党が再び降伏して、決して日の目を見ることのない偽の年度外支出削減で妥協するかのどちらかになるだろう。

しかし、現在の対立が最終的にどのようなルートをたどるかに関係なく、一つ確かなことは、来年、再来年、そしてその後も見渡す限り毎年、新たな債務上限危機が起きるだろうということだ。

一言で言えば、アメリカの財政ガバナンスは破綻しており、ひどく破綻している。 ここ数年にわたるFRBによる公的債務の大規模な収益化のせいで、ワシントンは巨額の借入がもたらす経済的コストとその影響についてまったく感覚を失っている。 そしてそれは、歴史的にワシントンの世論調査を財政を直線的かつ狭い水準に近づけてきたタイプの債券ピットからの「クラウディングアウト」やスパイラル的な金利シグナルがないからだ。

しかし、昨日も言ったように、その結果としてウォール街で金融バブルが発生し、メインストリートでインフレが発生したため、ついにFRBは印刷機を停止させ、1.1兆ドルという象のようなバランスシートの縮小を始めたため、収益化ルートは今や枯渇している。年率 (QT)。

そしてそれは言い換えれば、短期金融市場での利下げや債券ピットの利回りの暴落が当分起こらないことを意味する。 利用可能な資金を年率 3 兆ドル (新規財務省債務と QT) で呼び込むことが見込まれているため、金利は着実に上昇することが保証されます。

最後に、昨日も指摘したように、この引き締めサイクルがほぼ終わっていない理由は、金融システムが過剰流動性で水浸しになっているためです。 この広大な安価な信用の海が清算されるまで、FRBはインフレとの後衛の戦いを戦うことになるだろう。

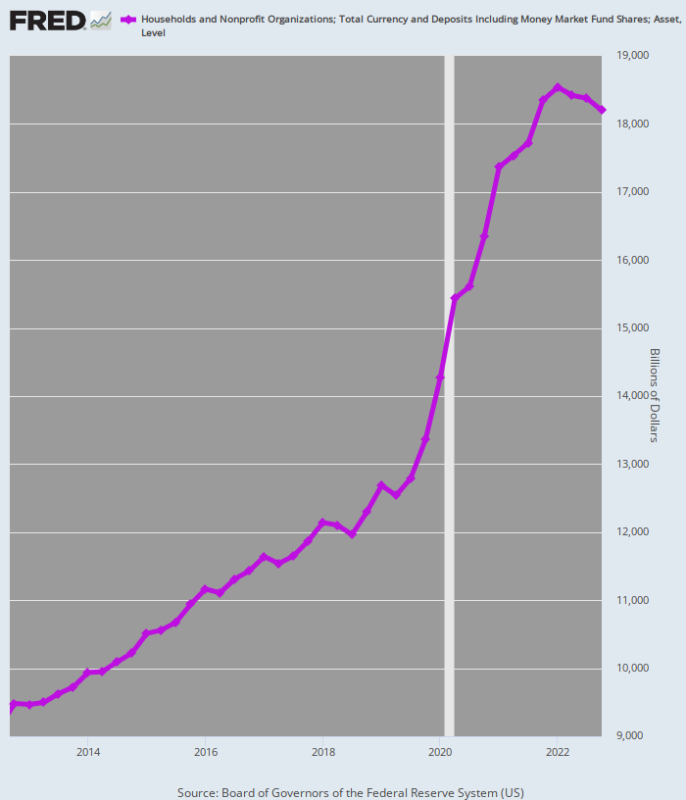

以下のグラフは、長期にわたる金融条件の引き締めを通じて清算する必要がある流動性の洪水の規模を示しています。 つまり、4 年第 2012 四半期から 4 年第 2019 四半期にかけて、家計の現金残高総額は安定して増加しました。 5.0パーセント 年率は名目GDP成長率をほんの少し上回る程度だ。

しかし、2020年XNUMX月から始まった不況の影響で、家計簿の現金蓄積率はXNUMX倍に上昇した。 20.0パーセント 4 年第 2019 四半期から 2 年第 2021 四半期の低調なピークまでの年間。

その利益は相対的な心拍数で4兆ドルに達し、インフレの火に火をつける原因となった。

2年第2021四半期のピーク以来、家計の現金残高の増加率は年間わずか2.5%にまで落ち込んでいる。 しかし、それはほんの始まりにすぎません。 ここ数四半期の間に、この巨額の現金備蓄は縮小し始めているが、正常な状態に戻すには何年もかかるだろう。

たとえば、パンデミック前の成長率 5.0% であれば、4 年第 2022 四半期までの家計現金残高は合計 15.47 兆 18.20 億ドルになるでしょう。 実際、実際の数字は 2.7 兆 XNUMX 億ドルであり、景気刺激策による余剰現金残高が XNUMX 兆 XNUMX 億ドルを超える可能性があることを示唆しています。

言うまでもなく、こうした余剰資金はFRBの反インフレキャンペーンを大幅に悪化させている。なぜなら、たとえFRBの利上げが現在の所得の伸びを鈍化させることに成功したとしても、その余剰資金が家計の購買力を供給し続けるからである。 つまり、FRBの初期の無謀なインフレ政策は今も濡れた毛布のように経済に張り付いており、最終的な景気後退修正は永久強気派が現在予想しているよりもはるかに厳しいものになることが確実となっている。

少なくとも、この巨額の家計資金の過剰は、FRBの印刷機が今後何年も稼働しないことを保証するものである。 こうして、大規模な紙幣印刷パーティーは終わり、アセラ回廊の両端で行われました。

そして、すぐにありません!

家計の現金残高、2012~2022年

作者より転載 有料サービス。 彼はまた持っています サブスタック.

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。