まあ、それは想像の余地がありませんでした。 実際、XNUMX 月の CPI レポートは、インフレが弱まり、FRB からの新しい「ジュース」がすぐそこまで来ているという考えを埋めました。

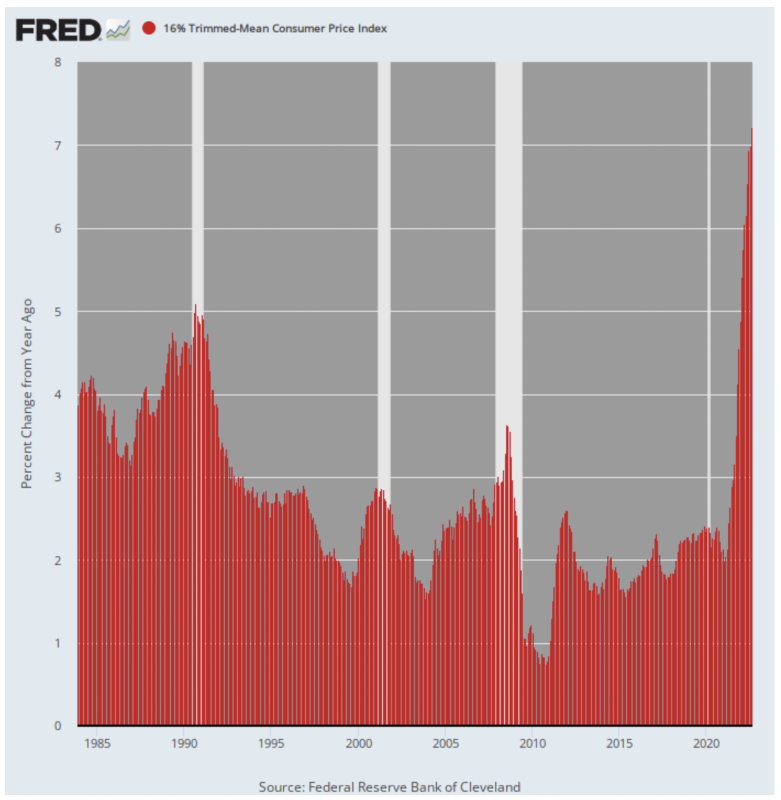

繰り返しになりますが、トレンドから短期的な変動を取り除く信頼できる16%のトリム平均CPIは、インフレが勢いを増していることを非常に明確にしました。 Y/Y番号は記録的に増加しました + 7.2%.

これは 3.2 年 2021 月の 1985% の XNUMX 倍以上であり、XNUMX 年にシリーズが開始されて以来、群を抜いて最高の印刷物です。

前年比 16% 調整平均 CPI の変化、1985 年~2022 年

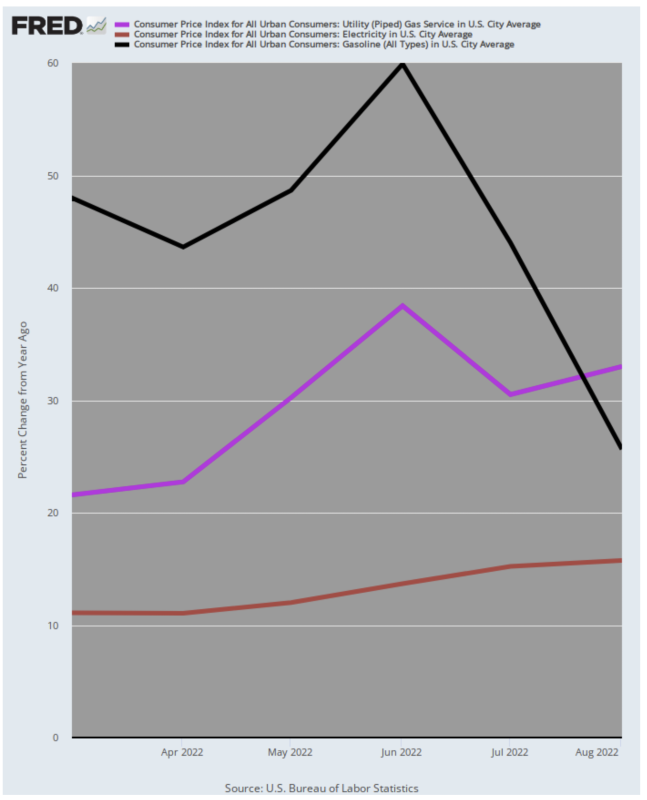

確かに、XNUMX 月以降のガソリン価格の急落を除けば、XNUMX 月のインフレ報告はさらに悪化していたでしょう。 しかし、それでも、エネルギー価格の引き下げの話だけが取り締まりの対象ではありませんでした。

つまり、ガソリン価格は、26 月の 60% という猛烈なピークの上昇と比較して、XNUMX 月の前年比は「わずか」XNUMX% しか上昇しませんでした。 ただし、電気料金と家庭用暖房用パイプラインガスの前年比の上昇率は引き続き上昇しています。

- 15.8 月の電気事業 (茶色の線) は 11.1 月の XNUMX% から XNUMX% 上昇しました。

- パイプラインのガス価格 (紫色の線) は、33.0 月の 21.6% と比較して XNUMX 月に XNUMX% 上昇しました。

一言で言えば、ガソリンの上昇価格が相対的に一服したとしても、消費者物価指数にはエネルギーインフレのモメンタムがまだ十分にあるということです。 しかし、それでも、家計に関して言えば、前年比 26% の増加は正確にはデフレではありません。

Y/Y ガソリン価格の変化対。 パイプラインの天然ガスおよび電力会社、2022 年 2022 月から XNUMX 年 XNUMX 月

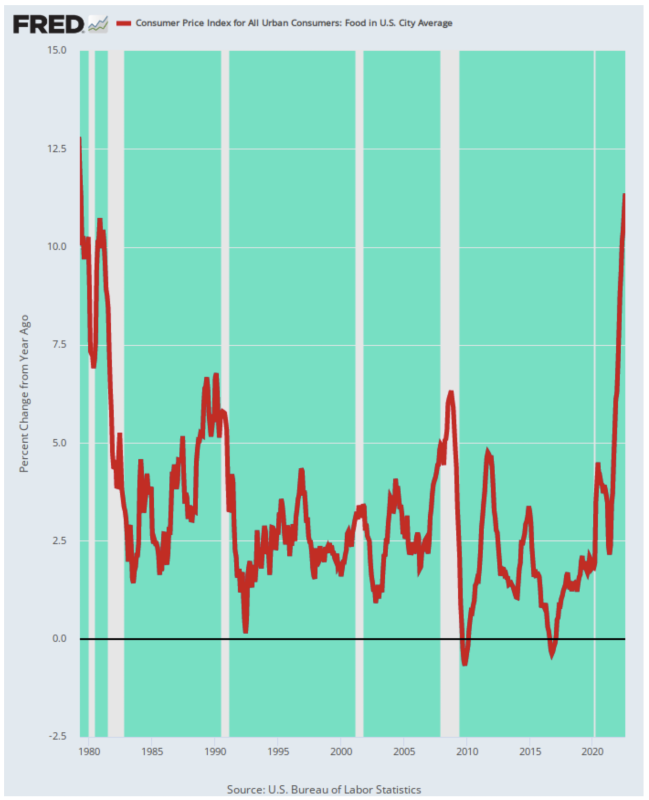

また、食品は CPI 対ガソリンの 13.5 倍以上のウェイトを持ち (4.9% 対 XNUMX%)、食品インフレは XNUMX 月に減少の兆候を示さなかったことにも注意してください。

実際、XNUMX 月の Y/Y の利益は 視聴者の38%が は前年の 3.7 倍以上の増加 (XNUMX%) であり、 43年。 1979 年のとどろく商品市場に戻らなければ、家計の食料予算が大幅に減少したことはありません。

食品の CPI の前年比変化、1979 年~2022 年

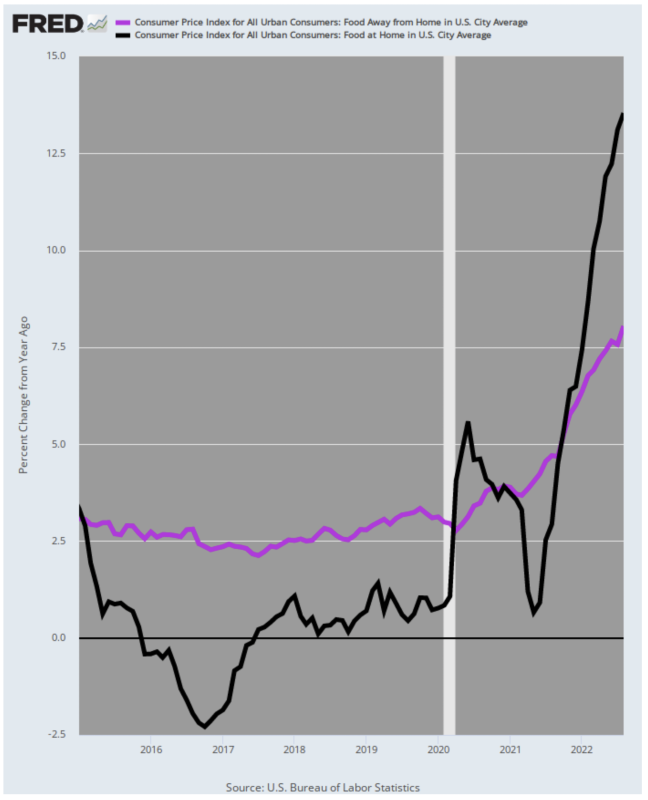

さらに、ボンネットの下を見ると、食料品のインフレにはまだ上昇の勢いがあることが明らかです。 それは、外出先での食事(別名レストラン)のサブインデックスがちょうど 視聴者の38%が XNUMX月対赤熱 視聴者の38%が 食料品店の価格(家庭での食品)の上昇。

言うまでもなく、レストランのメニューの価格は、家庭での食事の黒い線で表されているように、基本的な食費にすぐに追いつくでしょう。 それに加えて、急速に上昇するレストランの賃金によるさらなるコスト圧力があります。

Y / Y / Y / Yの増加-自宅から離れた場所での食事対. 家庭での食事、2015 ~ 2022 年

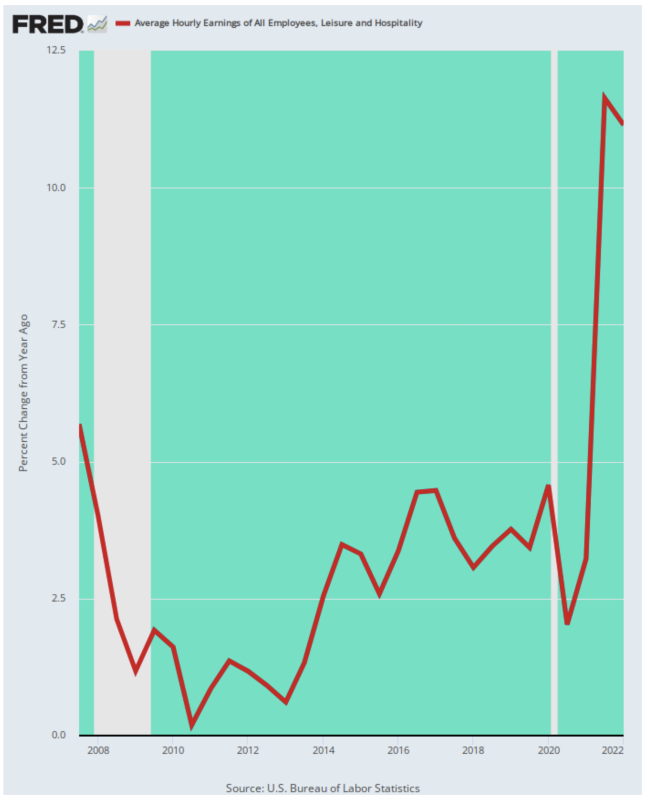

実際、ホテル、レストラン、および関連サービス業界における賃金コストへの圧力は猛烈で、15 桁の割合で上昇しており、現在は過去 XNUMX 年間に記録されたどのレベルよりもはるかに高いレベルにあります。 最終的には、これらのコストがメニュー価格や客室料金に転嫁されるか、レジャー & ホスピタリティ部門で大規模な経済的大惨事が起こるでしょう。

レジャーおよびホスピタリティ労働者の平均時給の前年比変化、2007 ~ 2022 年

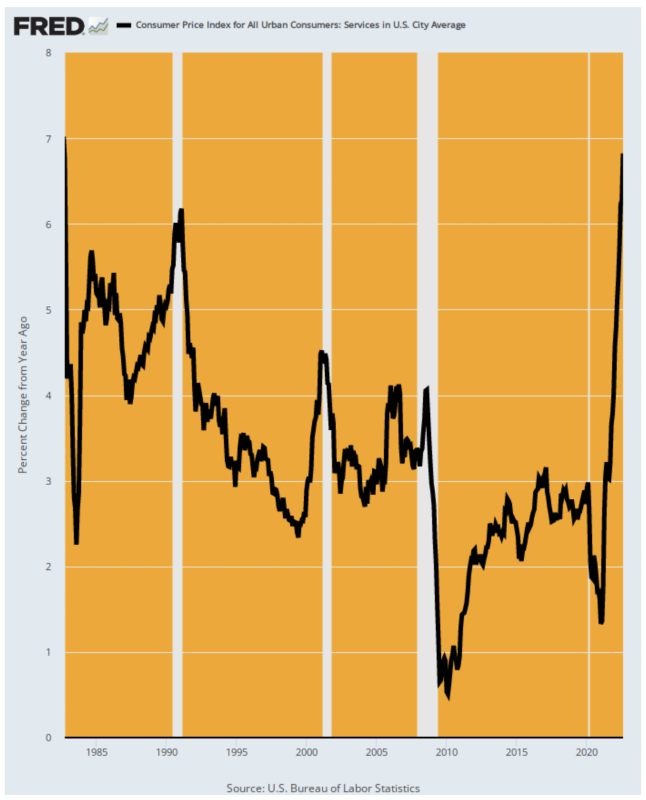

また、レストラン、バー、ホテルだけがインフレの加速を示しているサービス部門ではありません。 サービス全体(CPIの61%を占める)では、XNUMX月の前年比上昇は 視聴者の38%がは、1982 年 XNUMX 月以来の高水準を記録しました。

言うまでもなく、下のチャートの右側の部分は、CPI の主な要因である国内サービス業がすぐにロールオーバーしようとしていることを示していません。 実際、昨年 3.0 月のサービス CPI は前年比わずか 4.6% でしたが、7.0 月までに XNUMX% に加速し、現在は XNUMX% を押し上げています。

サービスの CPI の前年比変化、1982 年~2022 年

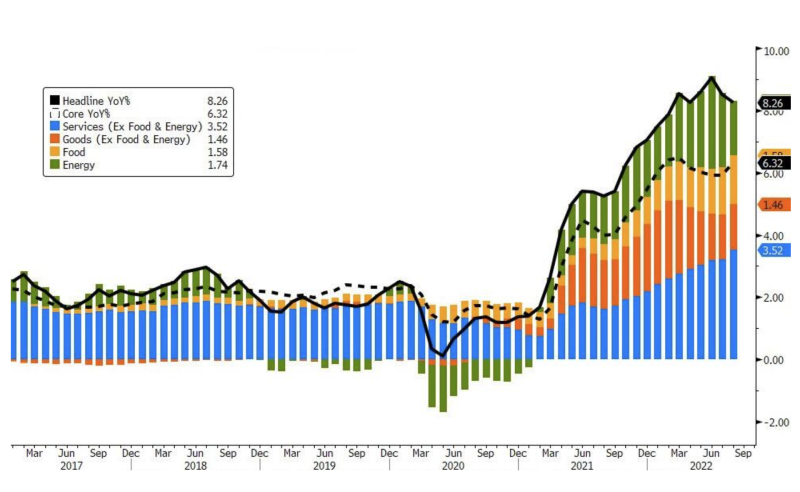

実際、トップライン CPI の変化への貢献として見ると、サービス インフレの加速レベルは明らかです。 下の青いバーが示すように、サービス価格に起因する総 CPI 上昇の割合は、ここ数か月で加速しています。

製品グループ別のCPIトップラインへの貢献のシェア、2017年から2022年

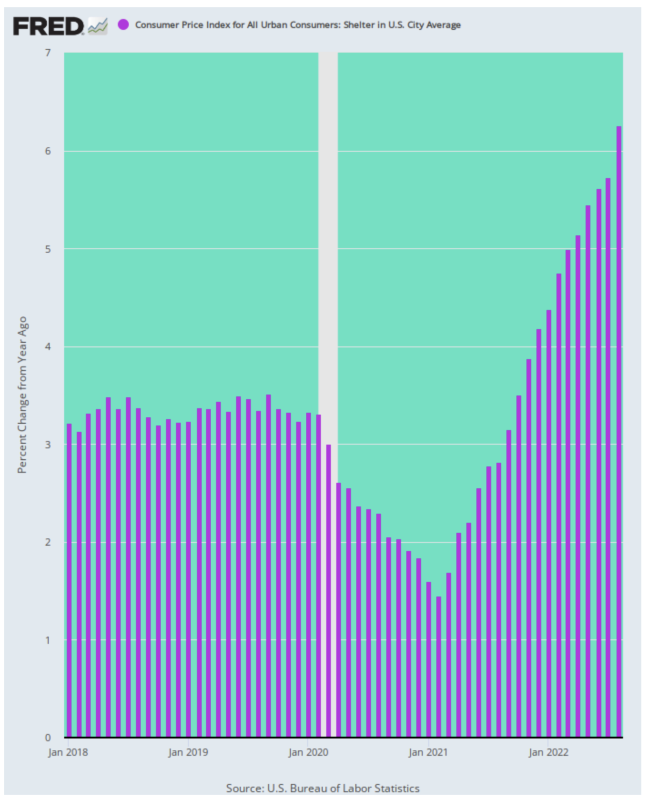

最後に、6.3 月の CPI は、現在進行中のインフレの勢いに対する避難所と家賃のインフレの寄与をもう一度思い出させました。 そのサブインデックスは XNUMX 月に XNUMX% 上昇し、Covid 以前の傾向の XNUMX 倍以上になり、実際に前月から加速しました。

シェルターの CPI の Y/Y 変化、2018-2022

ですから、ディップ購入者には、私たちのゲストであると言います。 インフレがすぐに克服され、ひどい不況が回避され、FRBが自由に一時停止し、緩和できるという信念の痕跡にしがみつき続けるだけです。

しかし実際には、火曜日の CPI レポートは、FRB が間もなく停止するという考えを打ち砕きました。 実際、不安定な食品とエネルギー価格を除くと、いわゆるコア CPI は 0.6% 上昇しました。 7%

これは、1991 年からパンデミックまでのどの時期よりも高くなっています。 そしてそれは、Eccles Building のペイント・バイ・ザ・ナンバーズの人々がタカのように見ているものでもあります.

から再版 デビッドストックマンズコーナー

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。