2000 年のドットコム暴落後、紙幣の印刷が恒久的に本格化して以来、上位 1% の世帯はインフレ調整後の純資産でそれぞれ 20 万ドルを獲得しました。 同様に、経済のはしごの頂点に位置する上位 0.1% または 131,000 世帯は、インフレ調整後の純資産でそれぞれ 88 万ドルを獲得しました。

言うまでもなく、賃金所得者層が得られる純資産の増加は、ほぼ独占的に、彼らが容赦なく上昇する生活費を吸収した後になんとか貯蓄したものによるものである。 そして、私たちは容赦なくという意味です。 CPIは、「品質」やその他の乱雑な統計に関する不安定な快楽主義の調整のせいで、メインストリートの生活費を過小評価する傾向があるにもかかわらず、この不完全な生活費の代用値は、82年になってから依然としてXNUMX%上昇している。世紀。

したがって、過去 22 年間の実質年間賃金の中央値は、 追跡 社会保障給与税記録によれば、わずか 14.5%、つまり年間わずか 235 ドルの増加にすぎません。 いいえ、この数字からゼロは省略されていません。 こうしたいたずらな利益は、平均して 4.50 週間あたりわずか XNUMX ドルにすぎません。

これらのインフレ調整後の賃金中央値の年間増加額は、上位 1% と上位 4% の実質純資産がそれぞれ年間 1 万ドルと 0.1 万ドル近く増加することに匹敵します。 相対的に見ると、上位 1% の年間富の増加は実質賃金増加の中央値の 4,250 倍、上位 17,000% の場合は 0.1 倍でした。

言うまでもなく、経済階層の頂点に立つ人々の大きな利益は、国民所得の優れた成長によるものではなく、それが金融資産の資本価値の上昇に反映されている可能性があります。 むしろ、これらの利益の大部分は、評価額の複数の拡大によるものです。 したがって、上位 1% の純資産は、135 年には GDP の 2000% と計算されましたが、現在は 207% となっています。 同様に、上位 0.1% の純資産は、この 50 年間で GDP の 85% から 22% に増加しました。

別の言い方をすれば、株式、債券、不動産、その他の金融資産の価値が急騰したのは、FRBが安価な信用と過剰流動性を大量に排出したことで、レバレッジを利かせた投機筋によって価格が高騰したためである。 そして、この問題の部分は、以下で詳しく説明するように、FRBがウォール街で公開市場操作を実施し、政府債務を保有または担保することを禁止することによってのみ効果的に対処することができる。

しかし、それは問題の半分にすぎません。 経済のはしごの反対側では、FRBのインフレ政策が国内賃金の購買力を大幅に低下させたため、上で引用した実質賃金中央値は大幅に遅れている。 同時に、高生産性、高賃金の商品やサービスの生産と雇用の大規模な海外移転も促進され、それによって米国経済の賃金構成が着実に低くなる偏りを引き起こしている。

これに関連して、社会保障局が最近発表した2022年の年間賃金統計は目を見張るものであり、また、政権の経済的成果についての「ジョー・バイデン」のばかばかしい自慢が嘘であることを証明するものでもある。

上記で引用した2022年の年間賃金の中央値は40,000万ドルをわずかに上回る程度であり、定義上、賃金記録を持つ国内の172億84.5万人の労働者の半数はそれ以下の収入しか得ていないことが判明した。 正確に言うと、40,000年の2022万人の労働者の年収は17,900万ドル以下で、平均年収水準はわずかXNUMX万XNUMXドルだ。

それは正しい。 賃金分布の下半分に属する平均的な労働者が生み出した収入は、中流階級の生活水準をほんの少しでも支えていない。 実際、この数字は 65 人世帯の連邦貧困ライン (4 ドル) の 27,750% にすぎず、単身世帯の貧困水準 14,580 ドルをかろうじて上回っています。

言い換えれば、賃金分布の下半分に属する84.5万人の労働者の圧倒的多数が、2022年を通じて連邦貧困線を下回るか、あるいはわずかに上回る給料を受け取ったということだ。

つまり、米国経済はひどく破綻しているにもかかわらず、統一党のどちらの勢力からもその声が聞こえてこないのだ。 上で引用した数字は長年にわたって相対的に同じであるが、ドナルドは史上最大の経済を生み出したと主張し、スリーピー・ジョーはバイデンノミクスの長所を際限なく宣伝する神経を持っている。

偶然にも、問題のかなりの部分は、これら 84.5 万人の労働者の圧倒的多数が低い時給を受け取っているだけでなく、パートタイムまたは断続的なベースでしか有益な雇用を経験していないことです。

たとえば、29 年には、総収入が 2022 ドル未満で平均 10,000 ドルの給与記録が 4,250 万件近くありました。 最低賃金であっても、後者の有給雇用はわずか 566 時間、標準的な年間労働時間 28 時間の約 2,000% に過ぎません。

同様に、さらに 10 万ドル近くの労働者が 10,000 ドルから 15,000 ドルの収入を記録しており、平均は 12,477 ドルでした。 繰り返しになりますが、これは連邦最低賃金を適用しても、わずか 1,650 時間の有給労働に相当します。

これら 39 万件の最下位の仕事は、244 年に合計約 2022 億ドルの賃金収入を生み出しました。これは、賃金 236 万ドル以上の 28,500 人の労働者が稼いだ 3.5 億ドルにほぼ等しいです。

繰り返しになりますが、問題は昨年28,500人の労働者が8人当たり平均XNUMX万ドル以上という多額の収入を得たことではありません。 おそらく、彼らの才能と市場における付加価値が、そのような賃金と給料の補償を正当化したのでしょう。

本当の問題は、米国経済が中産階級の雇用機会を生み出すという点であまりにもうまくいっていないため、最上位層の所得者と同額の賃金収入を生み出すには、労働市場の底辺にいる労働者の1,400倍が必要だということだ。

合計すると、年間賃金の中央値(84.5万ドル)を下回る40,000万人の労働者は、1.51年の総賃金収入2022兆50億ドルを生み出した。つまり、雇用労働力の15%は、報告されている総賃金収入10.53兆XNUMX億ドルのXNUMX%にすぎない。社会保障局による。

さらに、低賃金層への偏りを考慮すると、労働者の下位 50% の平均収入は、前述の 17,900 ドルにすぎません。 繰り返しますが、これもタイプミスではありません。 これは 84.5 万人の米国従業員の実際の平均賃金収入であり、英国、フランス、イタリア、さらにはドイツの総人口よりも大きな労働力に相当します。

つまり、労働力の大部分はもはや中間所得者ですらないのです。 このことは、米国の労働力の残りの半数、つまり84.5年の賃金が中央値を上回る2022万人の労働者が、平均収入が102,000万XNUMXドルとXNUMX倍近く高いという事実によって強調されている。

そこで疑問が再発します。 なぜ米国経済は、賃金水準の中央値を下回る84.5万人の労働者により良い機会を提供するのに必要な規模で中間所得層の雇用を創出していないのでしょうか?

もちろん、簡単な答えは、米国経済はウォール街での投機を大幅に減らし、メインストリートでより生産的な投資を切実に必要としているということだが、実際には過去XNUMX年間、その逆のことが起こっている。

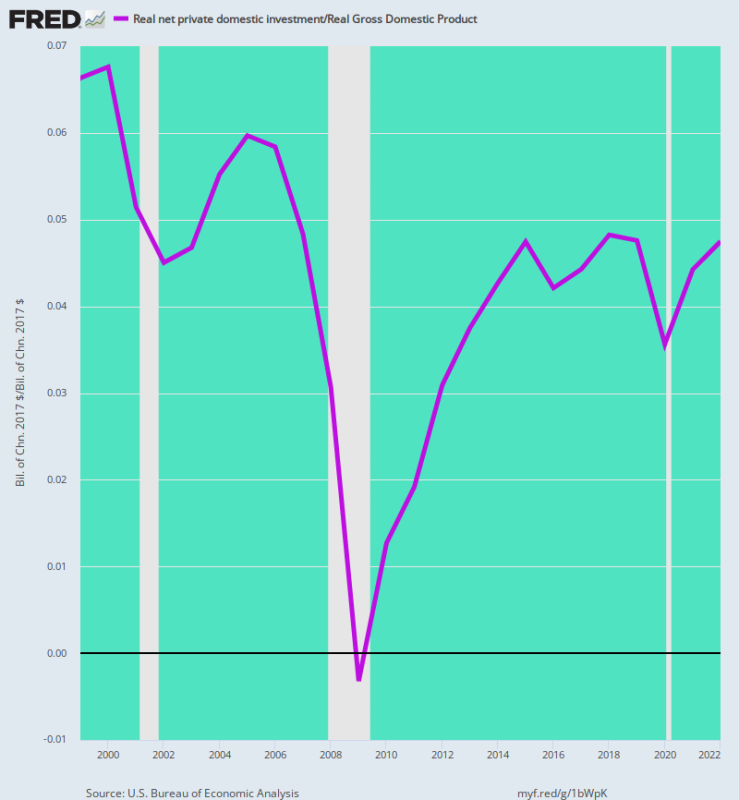

つまり、純実質民間投資(インフレとD&A後)は、6.7年の実質GDPの2000%から4.8年時点ではわずか2022%まで減少した。それでも、世界の労働市場と製品市場の恐るべき競争圧力を考慮すると、米国経済は実際には、過去の水準をはるかに上回る純投資が必要です。

しかし、第 3 回で説明するように、FRB の公開市場操作が完全に停止され、純粋な割引窓口ベースの運用に戻ることがない限り、このような状況が起こる可能性は雪だるま式にありません。 FRBがウォール街のヘッジファンドや投機筋と互角に取引している限り、FRBは彼らの虜になるだろう。 このように罠にはまったため、投機過剰の母乳である安価な債券と人為的な流動性が金融市場に溢れ続けるだろう。

実質国内投資の実質 GDP に対する割合 (1999 年から 2022 年まで)

作者より転載 プライベートコンサルティングサービス

の下で公開 Creative Commons Attribution4.0国際ライセンス

再版の場合は正規リンクをオリジナルに戻してください。 褐色砂岩研究所 記事と著者。